11. Các mô hình học máy có giám sát#

11.1. Các khái niệm cơ bản trong học máy có giám sát#

Như đã được giới thiệu ở các chương trước, học máy có giám sát là một trong những phương pháp học máy được áp dụng rộng rãi và thành công nhất trong thực tiễn. Trong chương này, chúng ta sẽ đi sâu vào khái niệm học có giám sát và trình bày chi tiết một số thuật toán tiêu biểu thuộc nhóm này. Một số ví dụ điển hình về ứng dụng học có giám sát đã được đề cập trong chương 3, bao gồm: phân loại loài hoa Iris dựa trên kích thước của cánh hoa và đài hoa, dự đoán giá bất động sản tại Hà Nội dựa trên các thuộc tính của bất động sản, và xác định khách hàng tiềm năng trong các chiến dịch tiếp thị sản phẩm tiết kiệm của ngân hàng.

Về bản chất, học có giám sát được sử dụng trong những tình huống mà mục tiêu là dự đoán một đầu ra cụ thể dựa trên một nhóm các biến đầu vào, hay thường gọi là đặc trưng đã biết, với điều kiện là chúng ta có sẵn tập dữ liệu gồm các đầy đủ đầu vào và đầu ra. Quá trình huấn luyện mô hình học máy được thực hiện trên tập dữ liệu thường được gọi là tập dữ liệu huấn luyện mô hình, hay gọi tắt là tập huấn luyện. Mục tiêu của mô hình là có thể đưa ra dự đoán chính xác cho các dữ liệu mới, chưa từng xuất hiện trong quá trình huấn luyện.

Một đặc điểm quan trọng của học có giám sát là đòi hỏi sự tham gia của con người trong việc xây dựng và gán nhãn cho tập huấn luyện. Tuy nhiên, sau khi mô hình được xây dựng và triển khai, quá trình dự đoán sẽ được tự động hóa và có khả năng rút ngắn thời gian thực hiện những nhiệm vụ tốn nhiều công sức hoặc không khả thi nếu xử lý thủ công.

11.1.1. Bài toán phân loại và hồi quy#

Trong học máy có giám sát, có thể phân chia các bài toán thành hai loại chính: phân loại và hồi quy. Đối với các bài toán phân loại, mục tiêu là dự đoán một nhãn, tức là chọn một trong số các giá trị rời rạc đã được xác định trước. Một ví dụ minh họa cho bài toán phân loại đã được trình bày trong chương 3 là việc phân loại hoa iris thành một trong ba loài khác nhau dựa trên các đặc trưng hình thái.

Các bài toán phân loại thường được chia thành hai nhóm:

Phân loại nhị phân, hay binary classification: chỉ bao gồm hai lớp, tương ứng với việc đưa ra câu trả lời cho một câu hỏi dạng “có/không”.

Phân loại đa lớp, hay multiclass classification: bao gồm nhiều hơn hai lớp, đòi hỏi mô hình xác định một lựa chọn trong tập nhãn lớn hơn.

Các ứng dụng điển hình của phân loại nhị phân bao gồm: xác định liệu một khách hàng có đồng ý sử dụng dịch vụ hay không, phát hiện một giao dịch có gian lận hay không, hoặc phân loại một email là thư rác hay không. Những bài toán này thể hiện rõ đặc trưng của phân loại nhị phân: đưa ra quyết định giữa hai khả năng đối lập dựa trên thông tin đầu vào.

Ngược lại, bài toán phân loại hoa iris ở chương 3 là ví dụ tiêu biểu của phân loại đa lớp, vì đầu ra có thể là một trong ba loài hoa. Một ví dụ khác là bài toán dự đoán ngôn ngữ của một trang web dựa trên nội dung văn bản trong đó mô hình cần lựa chọn một ngôn ngữ duy nhất từ một danh sách xác định các ngôn ngữ có thể xuất hiện, hoặc phức tạp hơn là bài toán phân loại chữ số viết tay dựa trên bức ảnh của số đó.

Đối với các bài toán hồi quy, mục tiêu của mô hình là dự đoán một giá trị liên tục, hay nói cách khác là một số thực. Trong ngữ cảnh lập trình, đây thường là một biến giá trị kiểu số dấu phẩy động, còn trong ngôn ngữ toán học, nó thuộc miền các số thực hoặc một khoảng giá trị liên tục. Một số ví dụ điển hình của các bài toán hồi quy bao gồm: dự đoán giá bất động sản tại Hà Nội dựa trên các đặc trưng như diện tích, vị trí, số phòng; hoặc ước lượng thu nhập hàng năm của một cá nhân dựa trên các đặc trưng nhân khẩu học như trình độ học vấn, độ tuổi và nơi sinh sống. Trong các trường hợp này, đầu ra mong muốn là một con số liên tục – chẳng hạn như một số tiền – và có thể nằm ở bất kỳ vị trí nào trong một khoảng xác định. Một ví dụ khác về hồi quy là bài toán dự đoán năng suất của một trang trại, với các biến đầu vào có thể bao gồm sản lượng của những năm trước, điều kiện thời tiết, và quy mô nhân lực hiện tại. Một lần nữa, giá trị cần dự đoán là một đại lượng liên tục, có thể dao động trong một phạm vi lớn.

Một cách trực quan để phân biệt giữa các bài toán phân loại và hồi quy là đặt câu hỏi: liệu đầu ra có mang tính liên tục hay không? Nếu câu trả lời là có – nghĩa là các giá trị đầu ra có thể thay đổi một cách trơn tru trong một khoảng số – thì đó là một bài toán hồi quy. Chẳng hạn, trong dự đoán thu nhập hàng năm, không có sự khác biệt bản chất giữa một người có thu nhập 40 triệu và 40.1 triệu mỗi tháng – hai con số này gần như không thể phân biệt về mặt ý nghĩa. Ngay cả khi mô hình dự đoán sai lệch vài nghìn đồng, điều đó vẫn được chấp nhận trong thực tế.

Ngược lại, với các bài toán phân loại, đầu ra không mang tính liên tục mà là một tập rời rạc các nhãn định danh. Ví dụ, nếu một thuật toán được yêu cầu dự đoán ngôn ngữ của một trang web, nó chỉ có thể lựa chọn giữa các ngôn ngữ như tiếng Anh, tiếng Việt, hoặc tiếng Pháp. Không tồn tại ngôn ngữ nào “nằm giữa” tiếng Anh và tiếng Pháp. Do đó, không có khái niệm gần đúng hay sai lệch nhỏ trong phân loại – một dự đoán sai là sai hoàn toàn, không có khái niệm cho “gần đúng”.

Việc phân chia bài toán thành phân loại và hổi quy là vô cùng quan trọng vì cách thức đánh giá hiệu quả mô hình hồi quy và mô hình phân loại là hoàn toàn khác nhau. Trong bài toán hồi quy, \(y\) là biến liên tục, nên nếu \(\hat{y}\) là một dự toán từ mô hình cho giá trị của \(y\), chúng ta luôn mong muốn \(\hat{y}\) gần \(y\) nhất có thể. Nếu \(n\) là kích thước mẫu cần dự đoán, một véc-tơ \(\hat{y}\) là một dự đoán tốt cho \(y\) nếu trung bình của bình phương sai số (MSE) hoặc trung bình của sai số tuyệt đối (MAE) là nhỏ

Trái lại, trong bài toán phân loại, nếu \(y\) chỉ có thể nhận một trong \(J\) giá trị khác nhau, chẳng hạn như là \(c_1\), \(c_2\), \(\cdots\), \(c_J\), chúng ta cần xây dựng các thuật toán học máy có giám sát, với đầu vào là các đặc trưng, và đầu ra là các giá trị \(\hat{y}\) cũng nhận 1 trong \(J\) giá trị ở trên. Một cách tự nhiên, bạn đọc sẽ đề xuất một thước đo cho sai số của mô hình phân loại là số lượng các \(y_i\) khác \(\hat{y}_i\) chia cho kích thước mẫu \(n\), hay còn gọi là sai số phân loại (Classification Error)

Tuy nhiên, sai số phân loại có điểm yếu là không nhạy với sự thay đổi của mô hình học máy, nói cách khác, sai số phân loại rất khó để sử dụng để xây dựng một mô hình phân loại. Cách tiếp cận thường được sử dụng để đo lường sai số của mô hình phân loại là hệ số Gini, hoặc hệ số Entropy. Tuy nhiên, để tính toán được các hệ số này, chúng ta cần số hóa biến phân loại thành véc-tơ như sau:

Nếu \(y_i\) có giá trị phân loại là \(c_j\) thì biến đầu ra \(y_i\) được chuyển hóa thành véc-tơ kiểu one-hot có độ dài \(J\), tất cả các vị trí bằng 0 ngoại trừ giá trị tại vị trí thứ \(j\) bằng 1.

Các mô hình phân loại tại mẫu thứ i không cho đầu ra là một giá trị phân loại, mà đầu ra là một véc-tơ xác suất, có độ dài là \(J\), với giá trị tại \(k\) cho biết khả năng mà nhãn của mẫu thứ i là \(c_k\)

Sai số giữa \(y_i\) và \(\hat{y}_i\) được tính bằng một trong cách sau:

Một cách trực quan, bạn đọc có thể thấy rằng nếu \(y_i\) có giá trị phân loại là \(c_j\) đồng thời mô hình phân loại cho kết quả là một véc-tơ xác suất có giá trị tại vị trí thứ \(j\) là \(p_{i,j}\) lớn, thì sai số giữa mô hình phân loại và giá trị thực sẽ nhỏ. Sai số trên \(n\) mẫu dự đoán đơn giản là tổng của sai số tại các mẫu \(i\). Từ đó chúng ta có hai thước đo cho sai số của mô hình phân loại là Gini và Cross Entropy

11.1.2. Tổng quát hóa và khớp quá mức#

Trong học máy có giám sát, mục tiêu của chúng ta là xây dựng một mô hình từ tập dữ liệu huấn luyện sao cho mô hình này có thể đưa ra dự đoán chính xác đối với các dữ liệu mới, chưa từng gặp nhưng có cùng phân phối của các đặc trưng với các đặc trưng trong tập huấn luyện. Khi một mô hình có thể thực hiện tốt nhiệm vụ này, ta nói rằng mô hình có khả năng tổng quát hóa từ tập huấn luyện sang tập kiểm tra.

Nói cách khác, tổng quát hóa phản ánh năng lực của mô hình trong việc học được các quy luật chung từ dữ liệu, thay vì chỉ ghi nhớ các trường hợp cụ thể trong tập huấn luyện. Do đó, một mục tiêu trung tâm của học máy là xây dựng các mô hình có khả năng tổng quát hóa càng cao càng tốt.

Trong thực tế, mô hình thường được huấn luyện để đạt được độ chính xác cao trên tập huấn luyện. Nếu tập huấn luyện và tập kiểm tra có phân phối tương đồng hoặc chứa nhiều điểm đặc trưng giống nhau, chúng ta kỳ vọng mô hình sẽ hoạt động tốt trên cả hai tập. Tuy nhiên, điều này không phải lúc nào cũng đúng. Đặc biệt, khi cho phép mô hình trở nên quá phức tạp, mô hình có thể dễ dàng đạt được độ chính xác tuyệt đối trên tập huấn luyện bằng cách học thuộc lòng dữ liệu, một hiện tượng được gọi là khớp quá mức, hay overfitting.

Do đó, việc đánh giá mô hình cần được thực hiện trên một tập kiểm tra độc lập, không trùng lặp với tập huấn luyện. Mục đích là để đảm bảo rằng mô hình học được cấu trúc khái quát trong dữ liệu, thay vì chỉ ghi nhớ chi tiết của những ví dụ cụ thể.

Hãy xem một ví dụ để minh họa luận điểm này: giả sử một chuyên gia dữ liệu mới vào nghề muốn dự đoán liệu một khách hàng vip có mua du thuyền hay không, dựa trên hồ sơ của những người mua du thuyền trước đó và những khách hàng mà chúng ta biết chưa quan tâm đến việc mua du thuyền. Mục tiêu là gửi quảng cáo đến những khách hàng có khả năng và mong muốn thực sự mua hàng, nhưng không làm phiền những khách hàng không quan tâm. Hồ sơ khách hàng được hiển thị trong bảng dưới đây

Tuổi |

Số xe sở hữu |

Sở hữu nhà |

Tình trạng hôn nhân |

Số con |

Sở hữu chó |

Đã mua du thuyền |

|---|---|---|---|---|---|---|

66 |

1 |

có |

góa |

2 |

không |

có |

52 |

2 |

có |

đã kết hôn |

3 |

không |

có |

22 |

0 |

không |

đã kết hôn |

0 |

có |

không |

25 |

1 |

không |

độc thân |

1 |

không |

không |

44 |

0 |

không |

đã ly hôn |

2 |

có |

không |

39 |

1 |

có |

đã kết hôn |

2 |

có |

không |

26 |

1 |

không |

độc thân |

2 |

không |

không |

40 |

3 |

có |

đã kết hôn |

1 |

có |

không |

53 |

2 |

có |

đã ly hôn |

2 |

không |

có |

64 |

2 |

có |

đã ly hôn |

3 |

không |

không |

58 |

2 |

có |

đã kết hôn |

2 |

có |

có |

33 |

1 |

không |

độc thân |

1 |

không |

không |

Chuyên gia dữ liệu sau khi quan sát tập dữ liệu đã đề xuất quy tắc sau: “nếu khách hàng trên 45 tuổi và có ít hơn 3 người con hoặc chưa ly hôn, thì họ sẽ mua một chiếc du thuyền”. Khi được hỏi về hiệu quả của quy tắc này, chuyên gia khẳng định rằng quy tắc chính xác 100%. Và thực tế, trên tập dữ liệu hiện tại, quy tắc đưa ra dự đoán hoàn toàn đúng. Tuy nhiên, đây chính là ví dụ điển hình của một mô hình khớp quá mức với dữ liệu huấn luyện, nói cách khác, mô hình được điều chỉnh quá sát với các đặc điểm cụ thể của dữ liệu huấn luyện, đến mức mất khả năng khái quát hóa sang dữ liệu mới.

Trên thực tế, có vô số quy tắc có thể được xây dựng để lý giải hoàn hảo kết quả trong tập dữ liệu huấn luyện. Ví dụ, do không có độ tuổi nào trùng lặp, một quy tắc đơn giản như “tuổi bằng 66 hoặc 52 hoặc 53 hoặc 58 thì mua thuyền” cũng có thể đạt độ chính xác tuyệt đối. Tuy nhiên, các quy tắc như vậy chỉ mô tả đúng những khách hàng đã biết, không mang lại giá trị trong việc dự đoán hành vi của khách hàng mới.

Việc điều chỉnh mô hình quá sát với dữ liệu huấn luyện dẫn đến hiện tượng overfitting. Trong trường hợp này, mô hình ghi nhớ chi tiết các quan sát trong tập huấn luyện thay vì học ra các quy luật khái quát. Khi áp dụng cho dữ liệu mới, mô hình không thể đưa ra dự đoán đáng tin cậy do thiếu khả năng tổng quát hóa.

Ở chiều ngược lại, nếu xây dựng một mô hình quá đơn giản. Ví dụ: “tất cả những người sở hữu nhà đều mua du thuyền” - thì mô hình có thể không nắm bắt được những đặc điểm quan trọng và sự đa dạng trong dữ liệu, dẫn đến kết quả kém ngay cả trên tập huấn luyện. Hiện tượng này được gọi là underfitting, xảy ra khi mô hình không đủ năng lực để biểu diễn mối quan hệ giữa các biến đầu vào và đầu ra ngay trong dữ liệu huấn luyện mô hình.

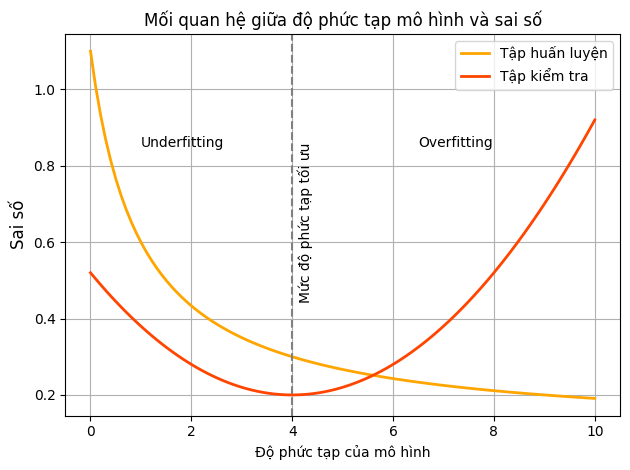

Khái niệm về sự đánh đổi giữa overfitting và underfitting, còn được gọi là bias-variance tradeoff, là vấn đề trọng tâm trong học máy hiện đại. Một thách thức quan trọng nhất trong xây dựng mô hình học máy luôn là tìm được mức độ phức tạp tối ưu, sao cho mô hình có thể học được đủ từ dữ liệu để dự đoán tốt trên dữ liệu mới, nhưng không bị nhiễu bởi các đặc điểm riêng lẻ trong tập huấn luyện. Khi tăng độ phức tạp của mô hình, thường ta thấy hiệu suất trên tập huấn luyện tăng, nhưng hiệu suất trên dữ liệu mới có thể giảm nếu vượt quá điểm này.

Biểu đồ trên minh họa mối quan hệ giữa độ phức tạp của mô hình và sai số khi tính trên hai tập dữ liệu: tập dữ liệu huấn luyện và tập dữ liệu kiểm tra mô hình:

Khi độ phức tạp của mô hình thấp, tương ứng với miền bên trái của đồ thị, cả tập dữ liệu huấn luyện và kiểm tra đều có sai số cao, đây hiện tượng underfitting.

Khi độ phức tạp của mô hình quá cao, tương ứng với miền bên phải của đồ thị, sai số trên tập dữ liệu huấn luyện tiếp tục giảm, nhưng sai số trên tập kiểm tra lại tăng mạnh, đây là hiện tượng overfitting.

Có một điểm “vừa đủ” – được gọi là mức độ phù hợp tốt nhất – nơi sai số trên tập kiểm tra là thấp nhất. Đây là điểm mà mô hình tổng quát hóa tốt nhất sang dữ liệu mới - cũng là mức độ phức tạp mà những người xây dựng mô hình cần tìm ra.

11.1.3. Mối quan hệ giữa độ phức tạp của mô hình và kích thước tập dữ liệu#

Một yếu tố quan trọng cần lưu ý trong quá trình xây dựng mô hình học máy là mối quan hệ giữa độ phức tạp của mô hình và mức độ đa dạng của dữ liệu huấn luyện. Cụ thể, tập dữ liệu càng chứa nhiều điểm dữ liệu đa dạng, thì ta càng có thể cho phép sử dụng mô hình có độ phức tạp cao hơn mà không dẫn đến hiện tượng khớp quá mức. Ngược lại, với các tập dữ liệu nhỏ hoặc đồng nhất, các mô hình phức tạp rất dễ học thuộc dữ liệu thay vì học ra các quy luật tổng quát.

Trên thực tế, việc tăng kích thước và mức độ đa dạng của tập dữ liệu huấn luyện thường là một chiến lược hiệu quả hơn so với việc cố gắng tinh chỉnh các tham số của mô hình. Tuy nhiên, điều này chỉ đúng nếu dữ liệu thu thập thêm thực sự mang lại thông tin mới. Việc nhân bản các quan sát đã có hoặc thu thập thêm dữ liệu lặp lại cùng một mẫu không làm tăng tính tổng quát, và do đó không cải thiện hiệu quả mô hình.

Quay lại ví dụ về dự đoán hành vi mua du thuyền, nếu quy tắc “khách hàng trên 45 tuổi và có ít hơn 3 người con hoặc chưa ly hôn thì có khả năng mua thuyền” được kiểm chứng trên 10.000 quan sát bổ sung và tiếp tục thể hiện hiệu quả, thì rõ ràng mức độ tin cậy vào quy tắc này sẽ cao hơn nhiều so với khi nó chỉ được rút ra từ 12 quan sát ban đầu.

Như vậy, việc có thêm dữ liệu huấn luyện chất lượng sẽ giúp cho các mô hình học có giám sát phát huy đầy đủ tiềm năng. Trong phạm vi cuốn sách này, chúng ta sẽ tập trung vào việc xử lý các tập dữ liệu có kích thước cố định. Tuy nhiên, trong thực tiễn triển khai, người làm học máy có thể có khả năng kiểm soát quy trình thu thập dữ liệu, và việc ưu tiên mở rộng tập dữ liệu đúng cách đôi khi đem lại hiệu quả cao hơn nhiều so với việc chỉ tối ưu hóa thuật toán.

11.2. Các thuật toán học máy có giám sát#

Trong phần tiếp theo của chương, chúng ta sẽ nghiên cứu một số thuật toán học máy có giám sát phổ biến nhất và giải thích cách thức mà các thuật toán này học từ dữ liệu cũng như đưa ra dự đoán. Đồng thời, chúng ta cũng sẽ phân tích cách mà khái niệm độ phức tạp mô hình được thể hiện trong từng loại mô hình, qua đó cung cấp một cái nhìn tổng quan về cách thức xây dựng mô hình của từng thuật toán.

Bên cạnh đó, chúng ta sẽ xem xét ưu điểm và hạn chế của từng thuật toán, cũng như loại dữ liệu và bài toán mà mỗi thuật toán phù hợp nhất. Để hỗ trợ quá trình triển khai thực tế, chương này cũng sẽ trình bày các tham số và lựa chọn cấu hình quan trọng nhất cần quan tâm khi huấn luyện các mô hình học máy.

Nhiều thuật toán học máy tồn tại dưới cả hai biến thể: phân loại và hồi quy. Trong chương này, chúng ta sẽ trình bày đầy đủ cả hai trường hợp, khi có thể.

Mặc dù không bắt buộc phải ghi nhớ toàn bộ chi tiết của từng thuật toán, việc hiểu cơ chế hoạt động của các mô hình sẽ giúp người học phát triển một trực giác tốt hơn về cách mà các thuật toán học máy tiếp cận bài toán học từ dữ liệu. Chương này cũng có thể được sử dụng như một tài liệu tham khảo tra cứu, để bạn có thể quay lại bất cứ khi nào cần làm rõ cách hoạt động hoặc cấu hình của một thuật toán cụ thể.

11.2.1. Một số dữ liệu mẫu#

Trong chương này, chúng ta sẽ sử dụng nhiều tập dữ liệu khác nhau nhằm minh họa cho các thuật toán học máy có giám sát. Một số tập dữ liệu sẽ có kích thước nhỏ, với mục đích làm nổi bật những khía cạnh cụ thể của từng thuật toán. Các tập dữ liệu còn lại sẽ là các ví dụ có kích thước lớn hơn, lấy từ các tình huống thực tế trong thế giới thực.

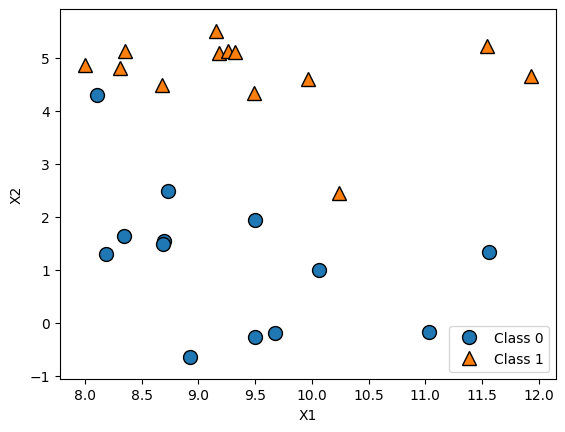

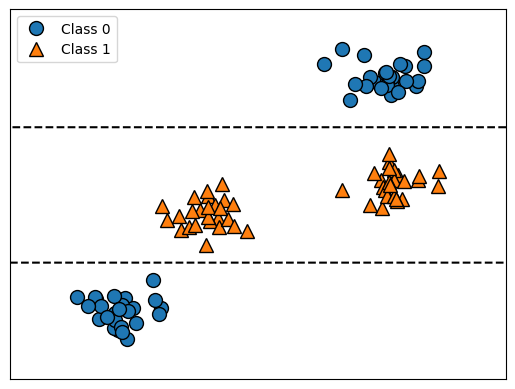

Một ví dụ của tập dữ liệu phân loại nhị phân là tập dữ liệu được mô tả trong hình minh họa phía dưới. Tập dữ liệu này có một biến mục tiêu Y dạng nhị phân, cùng với hai đặc trưng đầu vào là X1 và X2. Tập dữ liệu đã được lưu trong tệp ml_example_1.csv:

# load dữ liệu

df = pd.read_csv("data/ml_example_1.csv")

print("df.shape: {}".format(df.shape))

df.shape: (26, 3)

Text(0, 0.5, 'X2')

Như bạn có thể thấy từ df.shape, tập dữ liệu này bao gồm 26 điểm dữ liệu, với 2 đặc trưng có tên là X1 và X2 và một biến mục tiêu có tên là Y. Hình vẽ trên trực quan hóa toàn bộ điểm dữ liệu trong tập này, trong đó:

Trục hoành thể hiện giá trị của đặc trưng

X1,Trục tung thể hiện giá trị của đặc trưng

X2,Mỗi điểm dữ liệu được biểu diễn bằng một dấu chấm hoặc một hình tam giác.

Màu sắc và/hoặc hình dạng của dấu chấm phản ánh nhãn của biến

Ytương ứng.

Đây là một biểu đồ phân tán giúp trực quan hóa các tập dữ liệu hai chiều, đặc biệt hữu ích trong việc quan sát khả năng phân tách các lớp trong biến mục tiêu kiểu phân loại.

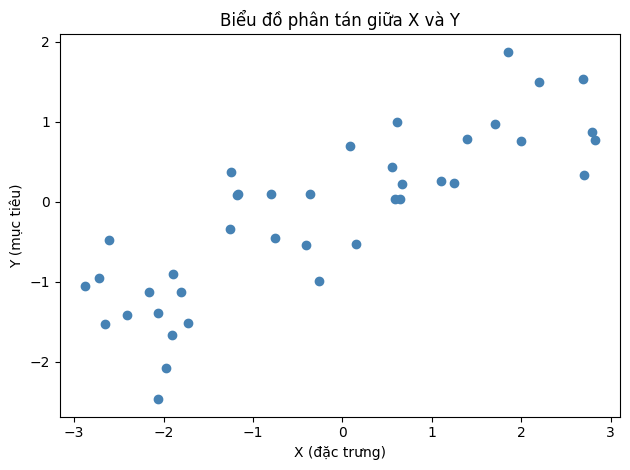

Một dữ liệu sử dụng để minh họa các thuật toán hồi quy là tập dữ liệu trong file ml_example_2.csv. Tập dữ liệu có duy nhất một đặc trưng đầu vào là biến liên tục X và một biến mục tiêu liên tục Y mà chúng ta muốn mô hình hóa. Biểu đồ phân tán phía dưới mô tả biến đặc trưng và biến mục tiêu:

df = pd.read_csv("data/ml_example_2.csv")

print("df.shape: {}".format(df.shape))

df.shape: (40, 3)

Trong các phần minh họa về các thuật toán học máy có giám sát, chúng ta sẽ sử dụng các tập dữ liệu đơn giản với số lượng đặc trưng thấp, chẳng hạn như hai dữ liệu đề cập ở trên. Lựa chọn này chủ yếu nhằm mục đích trực quan hóa dữ liệu một cách dễ dàng: bạn đọc có thể quan sát dữ liệu trong không gian hai chiều và từ đó hình dung được hình dạng phân bố của dữ liệu cũng như mối quan hệ giữa các đặc trưng đầu vào và biến mục tiêu. Những ví dụ như vậy có giá trị trong việc hỗ trợ quá trình xây dựng trực giác ban đầu về cách hoạt động của các mô hình học máy trong không gian ít chiều, trước khi áp dụng chúng vào các môi trường dữ liệu phức tạp hơn và có số chiều cao hơn.

Tuy nhiên, cần lưu ý rằng trực giác rút ra từ các tập dữ liệu có số chiều thấp không phải lúc nào cũng còn phù hợp hoặc giữ nguyên ý nghĩa khi áp dụng cho các bài toán thực tế với dữ liệu có số lượng đặc trưng lớn hơn. Do đó, khi mở rộng từ minh họa đơn giản sang ứng dụng thực tế, người học cần có sự thận trọng trong việc tổng quát hóa những quan sát ban đầu.

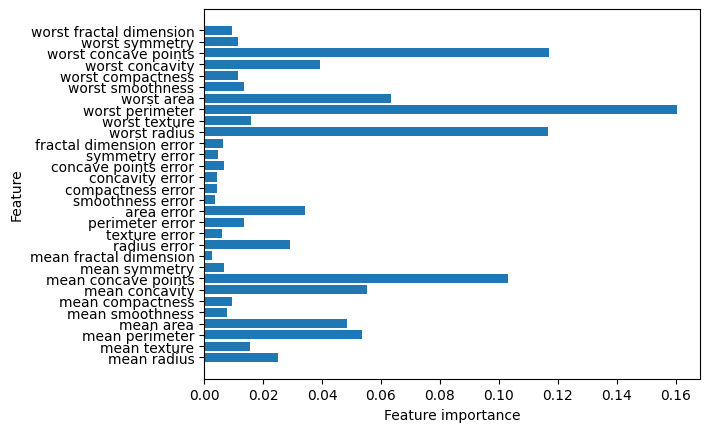

Bên cạnh các tập dữ liệu tổng hợp nhỏ được sử dụng để minh họa trực giác mô hình, chúng ta cũng sẽ bổ sung thêm hai tập dữ liệu thực tế được tích hợp sẵn trong thư viện scikit-learn. Một trong số đó là tập dữ liệu Ung thư vú Wisconsin, thường được gọi tắt là cancer dataset, một tập dữ liệu y sinh học nổi tiếng trong lĩnh vực học máy. Tập dữ liệu này ghi lại các chỉ số lâm sàng định lượng của mô u, được thu thập từ hình ảnh sinh thiết. Mỗi quan sát tương ứng với một khối u và được gán nhãn:

Lành tính, giá trị

benign, nghĩa là mô không phải ung thư.Ác tính, giá trị

malignant, nghĩa là mô ung thư.

Nhiệm vụ học máy trong trường hợp này là xây dựng một mô hình có khả năng dự đoán bản chất của khối u là ác tính hay lành tính dựa trên các đặc trưng đo lường thu thập được từ hình ảnh mô học. Dữ liệu này có thể được load trực tiếp bằng hàm load_breast_cancer từ gói sklearn.datasets như sau:

from sklearn.datasets import load_breast_cancer

# Load dữ liệu

cancer = load_breast_cancer()

Tập dữ liệu bao gồm 569 điểm dữ liệu, mỗi điểm có 30 đặc trưng:

print("Shape of cancer data: {}".format(cancer.data.shape))

Shape of cancer data: (569, 30)

Trong số 569 điểm dữ liệu này, 212 được dán nhãn là ác tính và 357 là lành tính:

print("Sample counts per class:\n{}".format(

{n: v for n, v in zip(cancer.target_names, np.bincount(cancer.target))}))

Sample counts per class:

{np.str_('malignant'): np.int64(212), np.str_('benign'): np.int64(357)}

Để có được mô tả về ý nghĩa ngữ nghĩa của từng đặc trưng, chúng ta có thể xem thuộc tính feature_names:

print("Feature names:\n{}".format(cancer.feature_names))

Feature names:

['mean radius' 'mean texture' 'mean perimeter' 'mean area'

'mean smoothness' 'mean compactness' 'mean concavity'

'mean concave points' 'mean symmetry' 'mean fractal dimension'

'radius error' 'texture error' 'perimeter error' 'area error'

'smoothness error' 'compactness error' 'concavity error'

'concave points error' 'symmetry error' 'fractal dimension error'

'worst radius' 'worst texture' 'worst perimeter' 'worst area'

'worst smoothness' 'worst compactness' 'worst concavity'

'worst concave points' 'worst symmetry' 'worst fractal dimension']

Bạn đọc có thể tìm hiểu thêm về dữ liệu bằng cách đọc cancer.DESCR nếu bạn quan tâm.

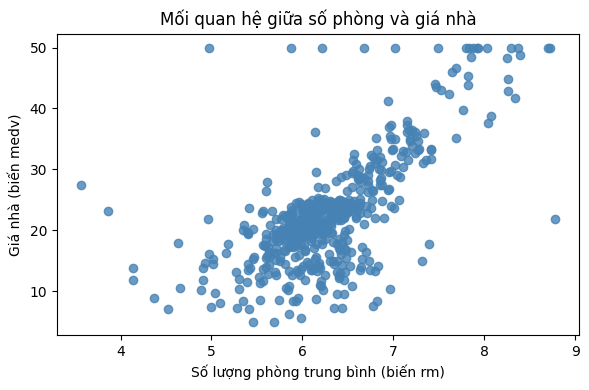

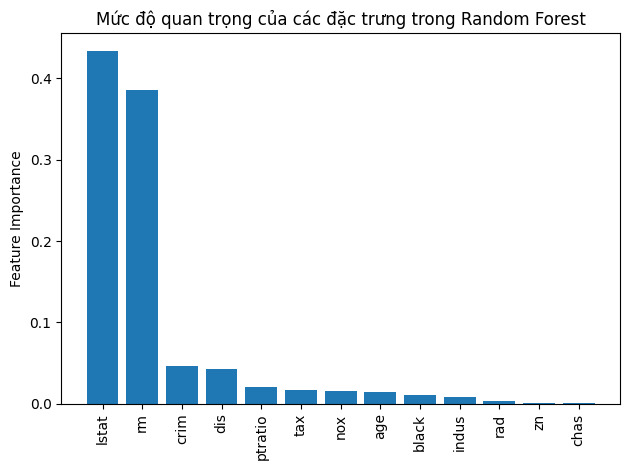

Để mô tả cho các thuật toán hồi quy, chúng ta cũng sẽ sử dụng thêm một tập dữ liệu trong thế giới thực, đó là tập dữ liệu giá nhà ở Boston, hay Boston Housing Dataset. Đây là một tập dữ liệu kinh điển thường được sử dụng để minh họa các mô hình hồi quy trong học máy. Nhiệm vụ đặt ra đối với tập dữ liệu này là dự đoán giá trị trung vị của các ngôi nhà, tính theo đơn vị nghìn USD, tại các khu phố khác nhau ở thành phố Boston trong những năm 1970. Việc dự đoán này dựa trên nhiều yếu tố đầu vào, bao gồm:

Tỷ lệ tội phạm trong khu vực

Vị trí của ngôi nhà so với sông Charles

Mức độ tiếp cận với các tuyến đường cao tốc chính, v.v.

Tập dữ liệu bao gồm 506 quan sát, mỗi quan sát tương ứng với một khu dân cư, và được mô tả bởi 13 đặc trưng đầu vào. Biến mục tiêu là giá trị trung vị của nhà ở trong khu vực tương ứng. Lưu ý rằng, mặc dù tập dữ liệu này vẫn thường được sử dụng cho mục đích học tập, song trong các ứng dụng hiện đại, dữ liệu nhà ở Boston đã được rút khỏi scikit-learn kể từ phiên bản 1.2 do các vấn đề đạo đức và thiếu thông tin giải thích rõ ràng. Do không thể gọi trực tiếp từ sklearn, chúng tôi lưu dữ liệu dưới định dạng file .csv

# load dữ liệu

df = pd.read_csv("data/Boston.csv")

df

| crim | zn | indus | chas | nox | rm | age | dis | rad | tax | ptratio | black | lstat | medv | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 0.00632 | 18.0 | 2.31 | 0 | 0.538 | 6.575 | 65.2 | 4.0900 | 1 | 296 | 15.3 | 396.90 | 4.98 | 24.0 |

| 1 | 0.02731 | 0.0 | 7.07 | 0 | 0.469 | 6.421 | 78.9 | 4.9671 | 2 | 242 | 17.8 | 396.90 | 9.14 | 21.6 |

| 2 | 0.02729 | 0.0 | 7.07 | 0 | 0.469 | 7.185 | 61.1 | 4.9671 | 2 | 242 | 17.8 | 392.83 | 4.03 | 34.7 |

| 3 | 0.03237 | 0.0 | 2.18 | 0 | 0.458 | 6.998 | 45.8 | 6.0622 | 3 | 222 | 18.7 | 394.63 | 2.94 | 33.4 |

| 4 | 0.06905 | 0.0 | 2.18 | 0 | 0.458 | 7.147 | 54.2 | 6.0622 | 3 | 222 | 18.7 | 396.90 | 5.33 | 36.2 |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 501 | 0.06263 | 0.0 | 11.93 | 0 | 0.573 | 6.593 | 69.1 | 2.4786 | 1 | 273 | 21.0 | 391.99 | 9.67 | 22.4 |

| 502 | 0.04527 | 0.0 | 11.93 | 0 | 0.573 | 6.120 | 76.7 | 2.2875 | 1 | 273 | 21.0 | 396.90 | 9.08 | 20.6 |

| 503 | 0.06076 | 0.0 | 11.93 | 0 | 0.573 | 6.976 | 91.0 | 2.1675 | 1 | 273 | 21.0 | 396.90 | 5.64 | 23.9 |

| 504 | 0.10959 | 0.0 | 11.93 | 0 | 0.573 | 6.794 | 89.3 | 2.3889 | 1 | 273 | 21.0 | 393.45 | 6.48 | 22.0 |

| 505 | 0.04741 | 0.0 | 11.93 | 0 | 0.573 | 6.030 | 80.8 | 2.5050 | 1 | 273 | 21.0 | 396.90 | 7.88 | 11.9 |

506 rows × 14 columns

Mỗi mẫu trong 506 điểm dữ liệu là một vùng tại Boston, với biến mục tiêu medv là trung vị của giá nhà trong vùng đó. Dữ liệu có 13 đặc trưng, trong đó có những đặc trung quan trọng có tác động đến giá nhà như số lượng phòng trung bình rm:

Các tập dữ liệu đã được giới thiệu sẽ được sử dụng xuyên suốt để giải thích và minh họa các đặc điểm của nhiều thuật toán học máy khác nhau. Thông qua việc áp dụng trực tiếp các thuật toán lên những tập dữ liệu cụ thể, người học có thể quan sát hành vi của mô hình, hiểu rõ cách mô hình phản ứng với cấu trúc dữ liệu, cũng như đánh giá hiệu quả dự báo trong từng tình huống.

Tuy nhiên, trước khi đi sâu vào các ví dụ ứng dụng, chúng ta sẽ bắt đầu với phần trọng tâm của chương này: tìm hiểu chi tiết các thuật toán học máy có giám sát. Thuật toán đầu tiên mà chúng ta xem xét là thuật toán k-láng giềng gần nhất (k-Nearest Neighbors – KNN), một phương pháp trực quan và dễ hiểu đã được giới thiệu sơ lược trong chương trước. Trong phần tiếp theo, chúng ta sẽ ôn lại nguyên lý hoạt động của k-NN và khám phá cách thức thuật toán này học từ dữ liệu và đưa ra dự đoán.

11.2.2. K-láng giềng gần nhất#

Thuật toán k-láng giềng gần nhất được xem là một trong những thuật toán học máy đơn giản và trực quan nhất. Quá trình xây dựng mô hình trong KNN không bao gồm bước huấn luyện theo nghĩa truyền thống, mà đơn giản chỉ là lưu trữ toàn bộ tập dữ liệu huấn luyện.

Khi cần dự đoán đầu ra cho một điểm dữ liệu mới, thuật toán sẽ thực hiện phép đo khoảng cách giữa điểm mới và tất cả các điểm trong tập huấn luyện, sau đó xác định k điểm gần nhất – được gọi là “k láng giềng gần nhất”. Dự đoán được đưa ra dựa trên giá trị đầu ra của các láng giềng này:

Trong bài toán phân loại: thuật toán chọn lớp phổ biến nhất trong số k láng giềng.

Trong bài toán hồi quy: thuật toán sử dụng trung bình (hoặc trung vị) của giá trị đầu ra của các láng giềng để dự đoán.

Vì không có quá trình huấn luyện mô hình thực thụ, KNN còn được gọi là một thuật toán phi tham số. Việc dự đoán phụ thuộc hoàn toàn vào khoảng cách trong không gian các biến đặc trưng, do đó hiệu quả của mô hình chịu ảnh hưởng mạnh bởi:

Hình dạng và tỷ lệ các đặc trưng.

Giá trị của tham số k, hay số lượng láng giềng.

11.2.2.1. K-láng giềng gần nhất và bài toán phân loại#

Trong phiên bản đơn giản nhất, thuật toán k-láng giềng gần nhất xét đến duy nhất một láng giềng gần nhất, tức là với k = 1. Trong trường hợp này, quá trình dự đoán cho một điểm dữ liệu mới được thực hiện bằng cách tìm điểm trong tập huấn luyện có khoảng cách ngắn nhất đến điểm cần dự đoán, và sau đó sử dụng nhãn của điểm gần nhất đó làm dự đoán cho điểm mới.

Đây là một chiến lược suy luận cực kỳ trực tiếp: giả định rằng một điểm dữ liệu mới có khả năng thuộc cùng lớp với điểm dữ liệu gần nhất trong quá khứ. Trong ngữ cảnh phân loại, điều này có nghĩa là dự đoán lớp của một điểm dữ liệu mới hoàn toàn phụ thuộc vào lớp của một quan sát gần nhất trong không gian đặc trưng.

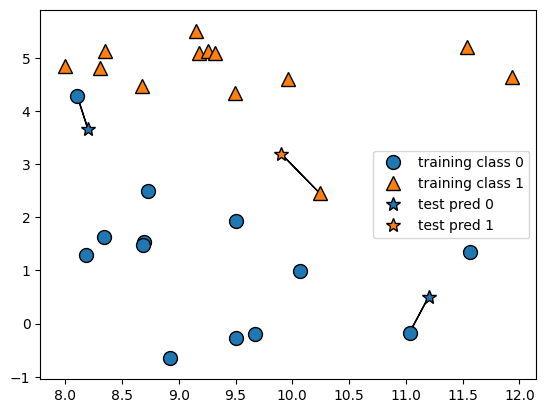

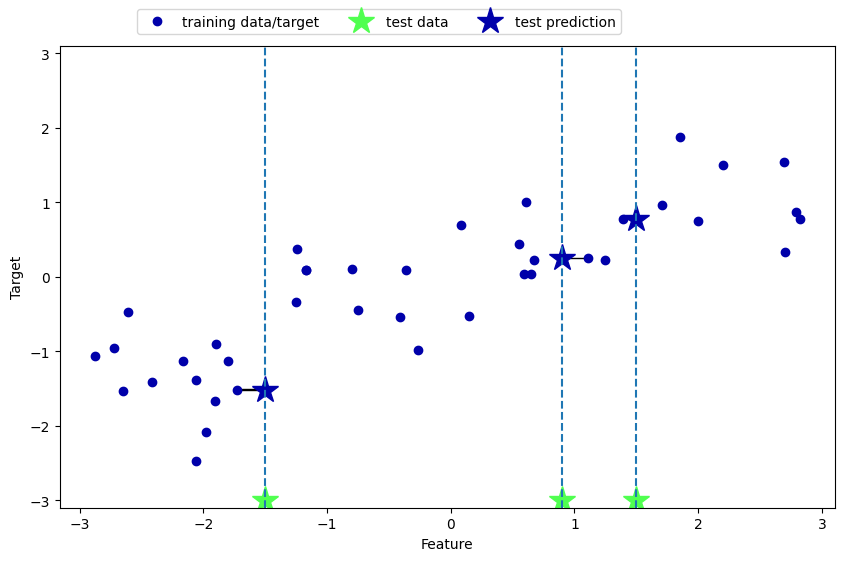

Hình vẽ dưới đây minh họa nguyên lý này trong trường hợp bài toán phân loại nhị phân trên tập dữ liệu example_1. Mỗi điểm dữ liệu được biểu diễn dưới dạng tọa độ trong không gian hai chiều, và một điểm mới cần phân loại sẽ được gán nhãn dựa trên nhãn của điểm huấn luyện gần nhất với nó. Ranh giới quyết định trong trường hợp k = 1 thường có hình dạng phức tạp và rất nhạy cảm với nhiễu trong dữ liệu.

Trong ví dụ minh họa, chúng ta đã thêm ba điểm dữ liệu mới vào không gian đặc trưng, được biểu diễn bằng các ký hiệu ngôi sao. Đối với mỗi điểm mới này, láng giềng gần nhất trong tập huấn luyện được xác định và đánh dấu bằng dấu thập, với màu sắc biểu thị nhãn. Khi áp dụng thuật toán k-láng giềng gần nhất với k = 1, nhãn dự đoán cho mỗi điểm kiểm tra chính là nhãn của duy nhất một điểm huấn luyện gần nhất, và như vậy kết quả hoàn toàn phụ thuộc vào láng giềng đơn lẻ này.

Tuy nhiên, thay vì chỉ xét một điểm gần nhất, chúng ta có thể mở rộng thuật toán để xét nhiều láng giềng hơn, tức là với giá trị k lớn hơn 1. Đây cũng chính là nguồn gốc tên gọi của thuật toán: k-láng giềng gần nhất. Trong trường hợp tổng quát, để dự đoán nhãn cho một điểm kiểm tra, thuật toán sẽ:

Xác định k điểm gần nhất trong tập huấn luyện;

Đếm số lượng các điểm thuộc từng lớp trong số đó;

Gán nhãn là lớp chiếm đa số trong k láng giềng (sử dụng nguyên tắc bỏ phiếu đa số).

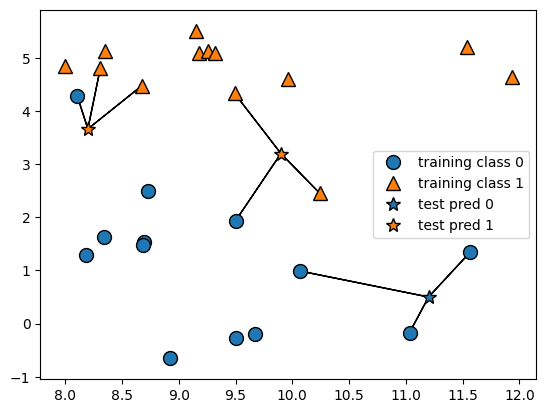

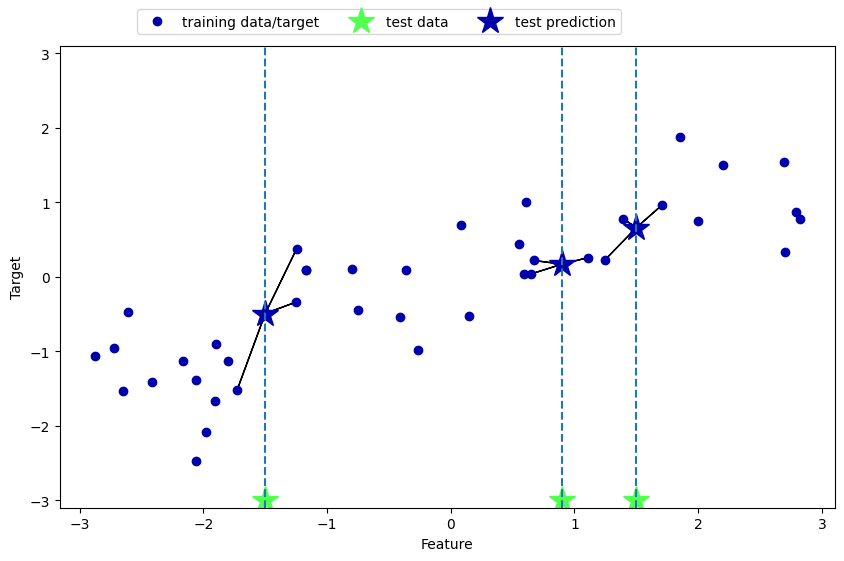

Ví dụ trong hình phía dưới minh họa trường hợp sử dụng ba láng giềng gần nhất (k = 3). Với mỗi điểm cần dự đoán, thuật toán sẽ xác định ba điểm gần nhất trong không gian đặc trưng, đếm số lượng điểm thuộc mỗi lớp, và gán nhãn tương ứng với lớp phổ biến hơn trong nhóm ba điểm này.

Việc tăng số lượng láng giềng thường giúp giảm nhạy cảm của mô hình đối với nhiễu và các điểm ngoại lai trong dữ liệu, nhưng cũng đồng thời làm cho ranh giới quyết định trở nên trơn mượt hơn và có thể dẫn đến mất đi một số chi tiết phân biệt quan trọng nếu k quá lớn.

Trong minh họa trên, dự đoán đầu ra cho mỗi điểm kiểm tra được biểu diễn bằng màu sắc của điểm đó. Ta có thể quan sát rằng dự đoán đối với điểm dữ liệu mới nằm ở phía trên bên trái đã thay đổi, so với khi chỉ xét một láng giềng duy nhất. Điều này minh chứng cho tác động của việc lựa chọn giá trị k đến quyết định phân loại.

Mặc dù ví dụ đang minh họa một bài toán phân loại nhị phân, phương pháp k-láng giềng gần nhất hoàn toàn có thể được mở rộng để xử lý các bài toán phân loại đa lớp. Trong trường hợp này, quy trình vẫn giữ nguyên: thuật toán đếm số lượng láng giềng thuộc từng lớp trong k láng giềng gần nhất, và dự đoán lớp chiếm đa số.

Tiếp theo, chúng ta sẽ tìm hiểu cách áp dụng thuật toán k-láng giềng gần nhất bằng thư viện scikit-learn. Trước tiên, để có thể đánh giá khả năng tổng quát hóa của mô hình, chúng ta sẽ tiến hành chia dữ liệu thành hai tập:

Tập huấn luyện (training set): dùng để xây dựng mô hình.

Tập kiểm tra (test set): dùng để đánh giá hiệu suất dự đoán trên dữ liệu chưa từng thấy.

Quy trình tách tập dữ liệu thành hai phần này đã được trình bày chi tiết trong Chương 3.

from sklearn.model_selection import train_test_split

# Load dữ liệu

df = pd.read_csv("data/ml_example_1.csv")

X, y = df[["X1","X2"]], df['Y']

# Phân chia dữ liệu

X_train, X_test, y_train, y_test = train_test_split(X, y, random_state=0)

X_train.shape

(19, 2)

Tiếp theo, chúng ta tiến hành nhập và khởi tạo lớp mô hình từ thư viện scikit-learn. Đây là bước mà người dùng có thể cấu hình các tham số quan trọng của thuật toán trước khi mô hình được huấn luyện. Đối với thuật toán k-láng giềng gần nhất, một trong những siêu tham số then chốt là số lượng láng giềng (k) cần được xem xét trong quá trình dự đoán.

Trong ví dụ này, chúng ta lựa chọn giá trị k = 3, nghĩa là mô hình sẽ đưa ra dự đoán dựa trên ba điểm huấn luyện gần nhất với điểm kiểm tra trong không gian đặc trưng. Việc lựa chọn giá trị k ảnh hưởng trực tiếp đến ranh giới quyết định và khả năng tổng quát hóa của mô hình.

from sklearn.neighbors import KNeighborsClassifier

clf = KNeighborsClassifier(n_neighbors=3)

Sau khi khởi tạo mô hình, bước tiếp theo trong quy trình học máy có giám sát là huấn luyện mô hình trên tập dữ liệu huấn luyện. Đối với thuật toán k-láng giềng gần nhất, quá trình “huấn luyện” không bao gồm việc xây dựng một mô hình tham số như trong các thuật toán khác, mà đơn giản là lưu trữ toàn bộ tập huấn luyện.

Việc lưu trữ này cho phép mô hình có thể tính toán khoảng cách giữa các điểm kiểm tra và toàn bộ điểm huấn luyện khi thực hiện dự đoán. Vì vậy, trong scikit-learn, khi gọi phương thức fit() đối với đối tượng KNeighborsClassifier, dữ liệu huấn luyện sẽ được lưu nội bộ và sẵn sàng phục vụ cho việc tìm kiếm các láng giềng gần nhất trong các bước dự đoán tiếp theo.

clf.fit(X_train, y_train)

KNeighborsClassifier(n_neighbors=3)In a Jupyter environment, please rerun this cell to show the HTML representation or trust the notebook.

On GitHub, the HTML representation is unable to render, please try loading this page with nbviewer.org.

KNeighborsClassifier(n_neighbors=3)

Sau khi mô hình đã được khởi tạo và “huấn luyện”, tức là đã lưu trữ tập dữ liệu huấn luyện, bước tiếp theo là đưa ra dự đoán đối với tập dữ liệu kiểm tra. Để thực hiện điều này trong scikit-learn, ta sử dụng phương thức predict().

Cụ thể, đối với mỗi điểm dữ liệu trong tập kiểm tra, thuật toán sẽ:

Tính khoảng cách từ điểm đó đến tất cả các điểm trong tập huấn luyện.

Xác định k điểm gần nhất (tức là k láng giềng gần nhất).

Thống kê nhãn lớp của k điểm này, và

Gán nhãn phổ biến nhất trong số đó làm kết quả dự đoán.

Đây chính là cơ chế bỏ phiếu đa số, hay majority vote, trong phân loại bằng k-láng giềng gần nhất.

print("Test set predictions: {}".format(clf.predict(X_test)))

Test set predictions: [1 0 1 0 1 0 0]

Để đánh giá mức độ tổng quát hóa của mô hình, chúng ta có thể gọi phương thức score với dữ liệu kiểm tra cùng với nhãn kiểm tra:

print("Test set accuracy: {:.2f}".format(clf.score(X_test, y_test)))

Test set accuracy: 0.86

Chúng ta thấy rằng mô hình của mình có độ chính xác khoảng 86%, nghĩa là mô hình đã dự đoán đúng lớp cho 86% các mẫu trong tập dữ liệu kiểm tra. Với dữ liệu kiểm tra mô hình nhỏ, chúng ta có thể dễ dàng quan sát giá trị thực tế và giá trị dự đoán:

pd.DataFrame({"Thực tế": y_test, "Dự đoán": clf.predict(X_test)})

| Thực tế | Dự đoán | |

|---|---|---|

| 2 | 1 | 1 |

| 20 | 0 | 0 |

| 14 | 1 | 1 |

| 17 | 0 | 0 |

| 5 | 1 | 1 |

| 11 | 1 | 0 |

| 22 | 0 | 0 |

11.2.2.2. Phân tích KNeighborsClassifier#

Đối với các tập dữ liệu hai chiều, chúng ta có thể trực quan hóa dự đoán của mô hình trên toàn bộ không gian đặc trưng bằng cách biểu diễn kết quả phân loại cho mọi điểm khả dĩ trong mặt phẳng (X1,X2). Cụ thể, toàn bộ mặt phẳng được chia thành một lưới điểm, và mô hình được sử dụng để dự đoán nhãn lớp cho từng điểm trên lưới này.

Sau đó, các vùng trong mặt phẳng được tô màu theo nhãn lớp mà mô hình gán cho từng điểm, từ đó tạo thành một biểu diễn trực quan của ranh giới quyết định (decision boundary) – tức là đường phân chia không gian giữa các vùng mà mô hình dự đoán thuộc về các lớp khác nhau. Trong trường hợp phân loại nhị phân, ranh giới này cho thấy nơi thuật toán chuyển từ gán nhãn lớp 0 sang lớp 1 và ngược lại.

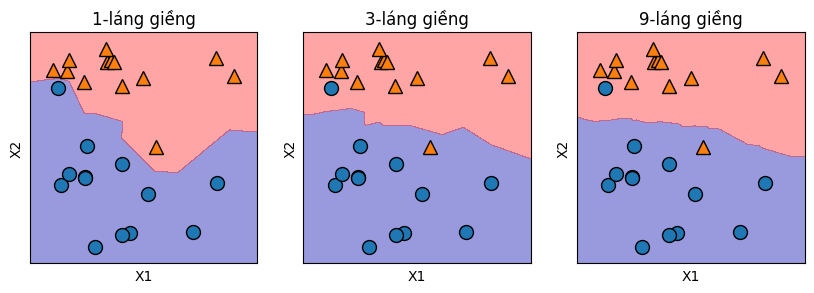

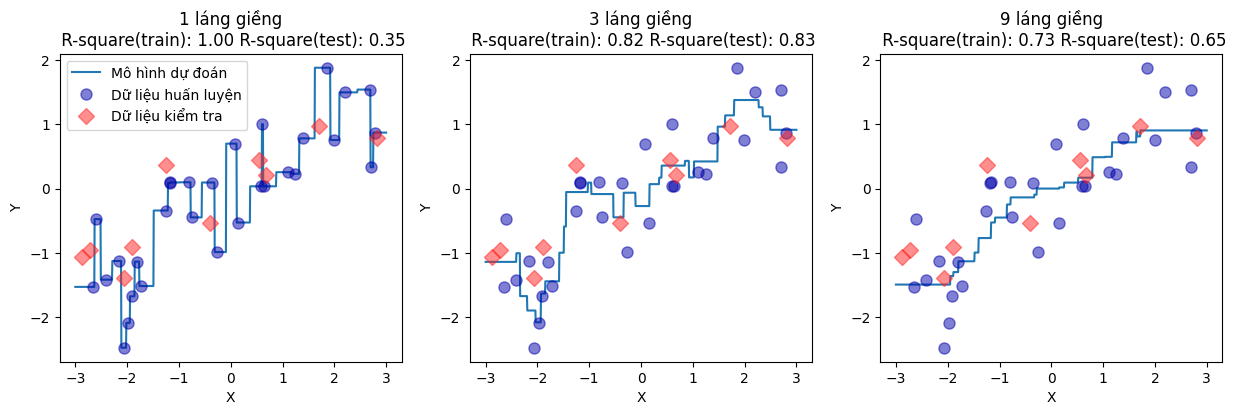

Đoạn câu lệnh dưới đây tạo ra các biểu đồ trực quan thể hiện ranh giới quyết định khi áp dụng thuật toán k-láng giềng gần nhất với ba giá trị khác nhau của tham số k: 1, 3 và 9. Các kết quả này được trình bày trong Hình 2–6, giúp người đọc dễ dàng so sánh ảnh hưởng của việc thay đổi độ phức tạp mô hình đến hình dạng của ranh giới phân loại.

Như có thể quan sát trong hình minh họa bên trái, việc sử dụng một láng giềng duy nhất (k = 1) trong thuật toán k-láng giềng gần nhất dẫn đến một đường biên giới quyết định có hình dạng phức tạp, uốn lượn theo sát dữ liệu huấn luyện. Ngược lại, khi tăng số lượng láng giềng được xem xét, đường biên giới quyết định trở nên mượt mà hơn và ổn định hơn, phản ánh một mô hình có độ phức tạp thấp hơn.

Nói cách khác, giá trị nhỏ của tham số k tương ứng với mô hình có độ phức tạp cao, trong khi giá trị lớn của k tương ứng với mô hình đơn giản hơn. Điều này phù hợp với những gì chúng ta đã thảo luận: độ phức tạp mô hình cần được xem xét trong mối quan hệ với khả năng tổng quát hóa.

Trong trường hợp nếu k được đặt bằng với tổng số mẫu trong tập huấn luyện, thì mỗi điểm dữ liệu kiểm tra sẽ có toàn bộ tập huấn luyện làm láng giềng. Khi đó, mô hình sẽ luôn dự đoán lớp phổ biến nhất trong tập huấn luyện, bất kể đầu vào là gì – dẫn đến một mô hình có độ phức tạp thấp nhất nhưng cũng không có khả năng phân biệt.

Để kiểm nghiệm mối quan hệ giữa độ phức tạp mô hình và hiệu suất tổng quát hóa, chúng ta sẽ áp dụng thuật toán k-láng giềng gần nhất lên một tập dữ liệu thực tế – cụ thể là tập dữ liệu breast_cancer. Bước đầu tiên là chia tập dữ liệu thành hai phần: tập huấn luyện và tập kiểm tra. Sau đó, chúng ta huấn luyện mô hình với các giá trị khác nhau của tham số k, và đánh giá hiệu suất của mô hình trên cả hai tập. Kết quả thu được sẽ giúp chúng ta quan sát trực tiếp ảnh hưởng của độ phức tạp mô hình đến khả năng tổng quát hóa dữ liệu:

from sklearn.datasets import load_breast_cancer

# Load dữ liệu

cancer = load_breast_cancer()

# Chia dữ liệu thành train-test 70-30

X_train, X_test, y_train, y_test = train_test_split(

cancer.data, cancer.target, stratify=cancer.target, random_state=66)

training_accuracy = []

test_accuracy = []

# thử n_neighbors từ 1 đến 10

neighbors_settings = range(1, 11)

for n_neighbors in neighbors_settings:

# xây dựng mô hình

clf = KNeighborsClassifier(n_neighbors=n_neighbors)

clf.fit(X_train, y_train)

# ghi lại độ chính xác của tập huấn luyện

training_accuracy.append(clf.score(X_train, y_train))

# ghi lại độ chính xác tổng quát hóa

test_accuracy.append(clf.score(X_test, y_test))

plt.plot(neighbors_settings, training_accuracy, label="dữ liệu huấn luyện")

plt.plot(neighbors_settings, test_accuracy, label="dữ liệu kiểm tra")

plt.ylabel("Mức độ chính xác")

plt.xlabel("Số điểm láng giềng")

plt.legend()

<matplotlib.legend.Legend at 0x20888e39310>

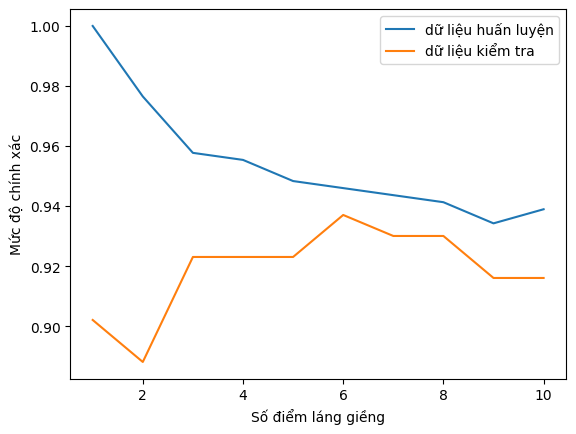

Hình vẽ trên minh họa độ chính xác của mô hình trên tập huấn luyện và kiểm tra tương ứng với từng giá trị k. Trục tung của đồ thị biểu thị độ chính xác và trục hoành của đồ thi thể hiện giá trị của tham số k. Mặc dù biểu đồ không hoàn toàn trơn tru, nhưng chúng ta vẫn có thể nhận diện rõ các đặc điểm điển hình của hiện tượng khớp quá mức và underfitting.

Cần lưu ý rằng do số lượng láng giềng càng ít tương ứng với mô hình càng phức tạp. Khi chỉ xét một láng giềng gần nhất (k = 1), mô hình đạt độ chính xác hoàn hảo trên tập huấn luyện, cho thấy mô hình đã ghi nhớ toàn bộ dữ liệu. Tuy nhiên, độ chính xác trên tập kiểm tra lại thấp hơn đáng kể, phản ánh hiện tượng khớp quá mức – mô hình đã học quá chi tiết dữ liệu huấn luyện và không tổng quát hóa tốt cho dữ liệu mới.

Khi tăng k, mô hình trở nên đơn giản hơn, dẫn đến độ chính xác trên tập huấn luyện giảm dần. Tuy nhiên, hiệu suất trên tập kiểm tra lại tăng lên, cho thấy khả năng tổng quát hóa được cải thiện. Mức hiệu suất cao nhất đạt được ở khoảng giá trị k = 6, tại đó mô hình đạt sự cân bằng tốt nhất giữa độ chính xác và khả năng tổng quát hóa. Nếu tiếp tục tăng số lượng láng giềng, chẳng hạn đến k = 10, mô hình trở nên quá đơn giản, không còn đủ linh hoạt để nắm bắt các đặc điểm quan trọng trong dữ liệu. Khi đó, hiệu suất trên cả hai tập đều giảm, phản ánh hiện tượng underfitting.

Tuy nhiên, cần lưu ý rằng ngay cả trong các trường hợp có hiệu suất thấp nhất, độ chính xác trên dữ liệu vẫn xấp xỉ 88%, một con số tương đối cao và có thể chấp nhận được trong nhiều ứng dụng thực tế.

11.2.2.3. k-láng giềng gần nhất và bài toán hồi quy#

Thuật toán k-láng giềng gần nhất không chỉ áp dụng cho các bài toán phân loại, mà còn có một biến thể dành cho bài toán hồi quy. Trong trường hợp này, thay vì dự đoán nhãn lớp, thuật toán sẽ dự đoán một giá trị số liên tục. Để minh họa, ta sử dụng biến thể hồi quy của thuật toán KNN trên tập dữ liệu ML_example_2.csv. Như trước đây, chúng ta bắt đầu với cấu hình đơn giản nhất là sử dụng một láng giềng gần nhất (k = 1). Trong ví dụ này, ba điểm dữ liệu kiểm tra mới được thêm vào và được biểu diễn dưới dạng các ngôi sao màu xanh lá cây nằm trên trục x.

Với k = 1, dự đoán cho mỗi điểm kiểm tra chính là giá trị của biến mục tiêu của điểm dữ liệu huấn luyện gần nhất. Các giá trị dự đoán tương ứng này được thể hiện bằng các ngôi sao màu xanh lam. Thông qua hình ảnh minh họa phía dưới, có thể thấy rõ bản chất “cục bộ” của thuật toán KNN hồi quy: dự đoán tại một điểm hoàn toàn phụ thuộc vào các điểm lân cận mà không có giả định toàn cục nào về mối liên hệ giữa đặc trưng với biến mục tiêu.

Tương tự như trong bài toán phân loại, thuật toán k-láng giềng gần nhất cũng cho phép sử dụng nhiều hơn một láng giềng khi áp dụng cho các bài toán hồi quy. Khi tăng số lượng láng giềng được xét đến, dự đoán đầu ra không còn là giá trị của một điểm duy nhất, mà là giá trị trung bình hoặc trung vị của các đầu ra tương ứng với k điểm huấn luyện gần nhất.

Việc sử dụng nhiều láng giềng có thể giúp làm giảm tác động của nhiễu và các điểm ngoại lai, đồng thời tạo ra một mô hình hồi quy có đặc tính mượt mà hơn so với khi chỉ dùng một láng giềng duy nhất. Tuy nhiên, cũng như trong phân loại, nếu số lượng láng giềng được chọn quá lớn, mô hình sẽ trở nên quá đơn giản và có thể mất khả năng phản ánh các đặc trưng cục bộ quan trọng trong dữ liệu.

Hình phía dưới minh họa các dự đoán thu được khi sử dụng 3 láng giềng gần nhất trong bài toán hồi quy một chiều. Các giá trị dự đoán đường dự đoán trở nên ít biến động hơn, phản ánh sự ảnh hưởng trung bình từ nhiều điểm dữ liệu xung quanh điểm dữ liệu kiểm tra.

mglearn.plots.plot_knn_regression(n_neighbors=3)

Thuật toán k-láng giềng gần nhất trong bài toán hồi quy được thực thi bằng lớp KNeighborsRegressor thuộc thư viện scikit-learn. Lớp này có cơ chế hoạt động và giao diện sử dụng tương tự như lớp KNeighborsClassifier được dùng trong các bài toán phân loại.

from sklearn.neighbors import KNeighborsRegressor

# Load dữ liệu

df = pd.read_csv("data/ml_example_2.csv")

X, y = df[["X"]], df['Y']

# Phân chia dữ liệu

X_train, X_test, y_train, y_test = train_test_split(X, y, random_state=0)

# Khởi tạo mô hình và đặt số lượng láng giềng cần xem xét thành 3

reg = KNeighborsRegressor(n_neighbors=3)

# Điều chỉnh mô hình bằng cách sử dụng dữ liệu huấn luyện và mục tiêu huấn luyện

reg.fit(X_train, y_train)

KNeighborsRegressor(n_neighbors=3)In a Jupyter environment, please rerun this cell to show the HTML representation or trust the notebook.

On GitHub, the HTML representation is unable to render, please try loading this page with nbviewer.org.

KNeighborsRegressor(n_neighbors=3)

Bây giờ chúng ta có thể đưa ra dự đoán trên tập kiểm tra:

y_pred = reg.predict(X_test)

print("Test set predictions:\n{}".format(y_pred))

Test set predictions:

[-0.05396539 0.35686046 1.13671923 -1.89415682 -1.13881398 -1.63113382

0.35686046 0.91241374 -0.44680446 -1.13881398]

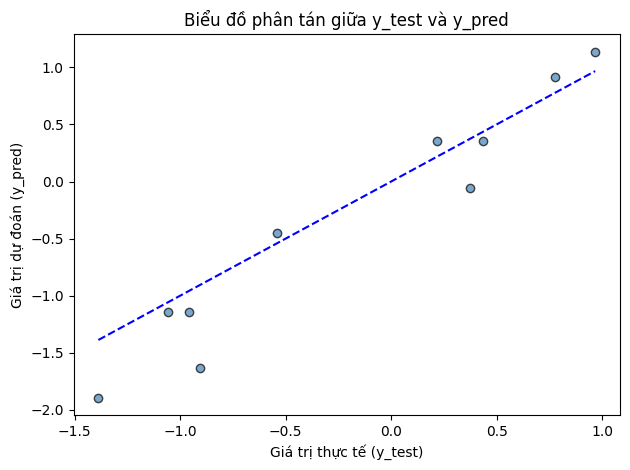

Đồ thị dưới đây mô tả mối liên hệ giữa các giá trị thực tế của biến mục tiêu và giá trị dự toán bằng KNN với k = 3:

Để đánh giá hiệu suất của một mô hình hồi quy trong scikit-learn, chúng ta có thể sử dụng phương thức score(). Khi áp dụng cho các mô hình hồi quy, phương thức này trả về một giá trị gọi là R-squared, hay còn được biết đến với tên gọi đầy đủ là hệ số xác định.

R-squared là một thước đo phổ biến dùng để đánh giá mức độ phù hợp giữa giá trị dự đoán và giá trị thực tế trong mô hình hồi quy. Giá trị nằm trong khoảng từ 0 đến 1, với ý nghĩa như sau:

Giá trị 1 biểu thị mô hình dự đoán hoàn hảo, tức là không có sai số nào giữa dự đoán và thực tế.

Giá trị 0 biểu thị mô hình không dự đoán tốt hơn so với một mô hình hằng số đơn giản chỉ đưa ra giá trị trung bình của biến mục tiêu trong tập huấn luyện y_train.

R-squared càng gần 1 thì mô hình càng phù hợp với dữ liệu. Trong thực tế, một giá trị R-squared cao cho thấy mô hình có khả năng giải thích tốt phương sai trong dữ liệu, tuy nhiên cần lưu ý rằng R-squared không phản ánh khả năng tổng quát hóa nếu mô hình bị quá khớp.

print("Test set R-squared: {:.2f}".format(reg.score(X_test, y_test)))

Test set R-squared: 0.83

Ngoài R-squared, một thước đo phổ biến khác dùng để đánh giá hiệu suất của mô hình hồi quy là Root Mean Squared Error (RMSE) – tức Căn bậc hai của sai số bình phương trung bình. RMSE cho biết mức độ sai lệch trung bình giữa giá trị dự đoán và giá trị thực tế, tính theo đơn vị gốc của biến mục tiêu, giúp việc diễn giải dễ hiểu và trực quan hơn.

Công thức tính RMSE như sau:

Trong đó: n là số lượng mẫu trong dữ liệu kiểm tra mô hình. Ý nghĩa của RMSE:

RMSE càng nhỏ chứng tỏ mô hình dự đoán càng chính xác.

RMSE = 0 nghĩa là mô hình dự đoán hoàn toàn chính xác các giá trị đầu ra.

RMSE có thể so sánh giữa các mô hình khác nhau trên cùng một tập dữ liệu và biến mục tiêu, nhưng không nên dùng để so sánh giữa các bài toán có đơn vị đo lường khác nhau.

Một ưu điểm của RMSE so với R-squared là RMSE phản ánh trực tiếp độ lệch tuyệt đối trung bình của dự đoán, thay vì chỉ nói lên phần trăm phương sai được giải thích. Tuy nhiên, RMSE cũng nhạy cảm với các giá trị ngoại lai, do đó cần cân nhắc khi sử dụng trong dữ liệu có phân phối không chuẩn.

Trong thực hành, R-squared thường được sử dụng như một chỉ số tương đối để đánh giá mức độ phù hợp của mô hình, còn RMSE cung cấp một cái nhìn cụ thể hơn về mức độ sai số tuyệt đối trong dự đoán. Hai thước đo này nên được sử dụng bổ trợ lẫn nhau để có cái nhìn toàn diện hơn về hiệu suất của mô hình hồi quy. RMSE của mô hình KNN(k=3) được tính như sau:

from sklearn.metrics import root_mean_squared_error

# Tính RMSE

rmse = root_mean_squared_error(y_test, y_pred)

print("Test set RMSE: {:.2f}".format(rmse))

Test set RMSE: 0.33

11.2.2.4. Phân tích KNeighborsRegressor#

Trong trường hợp tập dữ liệu có một đặc trưng duy nhất, ta có thể trực tiếp quan sát hình dạng của hàm dự đoán trên toàn bộ miền giá trị của đặc trưng đầu vào. Cụ thể, ta có thể tạo ra một tập dữ liệu kiểm tra tổng hợp bằng cách sinh ra nhiều điểm đều nhau nằm trên một đoạn thẳng, tức là trên trục của đặc trưng duy nhất.

Việc này cho phép ta trực quan hóa cách mô hình hồi quy dự đoán giá trị mục tiêu tương ứng với từng giá trị của đặc trưng đầu vào. Thông qua biểu đồ này, ta có thể dễ dàng quan sát hàm hồi quy xấp xỉ được học bởi mô hình, từ đó đánh giá tính chất mượt mà, tính cục bộ và mức độ phản ứng của mô hình đối với thay đổi trong dữ liệu.

Hình phía dưới minh họa kết quả dự đoán của mô hình k-láng giềng gần nhất trên một tập dữ liệu hồi quy một chiều, trong đó đường biểu diễn thể hiện giá trị dự đoán đầu ra tương ứng với từng điểm trong miền giá trị của đặc trưng.

<matplotlib.legend.Legend at 0x2088acef750>

Quan sát từ đồ thị cho thấy rằng khi chỉ sử dụng một láng giềng gần nhất (k = 1), mỗi điểm trong tập huấn luyện có ảnh hưởng trực tiếp và rõ rệt đến các giá trị dự đoán. Đường hồi quy được tạo ra sẽ đi qua toàn bộ các điểm trong tập huấn luyện, phản ánh một mô hình có độ linh hoạt rất cao. Tuy nhiên, tính linh hoạt quá mức này cũng đồng nghĩa với việc mô hình trở nên rất nhạy cảm với nhiễu và biến động nhỏ trong dữ liệu, dẫn đến các dự đoán thiếu ổn định và khả năng tổng quát hóa kém.

Khi tăng số lượng láng giềng, ảnh hưởng của từng điểm dữ liệu riêng lẻ giảm xuống, và dự đoán trở nên mượt mà hơn. Mặc dù các đường dự đoán không còn đi qua tất cả các điểm trong tập huấn luyện, chúng có xu hướng phản ánh xu thế tổng thể của dữ liệu tốt hơn. Đây là hệ quả tự nhiên của quá trình lấy trung bình trong k-láng giềng hồi quy, vốn có tác dụng làm giảm phương sai nhưng có thể làm tăng sai số nếu k được chọn quá lớn.

11.2.2.5. Thảo luận về điểm mạnh, điểm yếu và tham số#

Về mặt nguyên lý, có hai tham số quan trọng cần quan tâm khi sử dụng mô hình KNeighborsClassifier hoặc KNeighborsRegressor. Tham số đầu tiên là số lượng láng giềng được xét đến trong quá trình dự đoán. Tham số thứ hai là hàm đo khoảng cách giữa các điểm dữ liệu trong không gian biến đặc trưng.

Trong thực tiễn, việc lựa chọn một giá trị nhỏ cho k, chẳng hạn như 3 hoặc 5, thường mang lại kết quả dự đoán hợp lý. Tuy nhiên, để đạt được hiệu suất tối ưu, giá trị này nên được điều chỉnh và lựa chọn cẩn thận thông qua quy trình xác thực chéo. Về hàm đo khoảng cách, mặc định trong scikit-learn là sử dụng khoảng cách Euclid, một lựa chọn thường hoạt động tốt trong nhiều bối cảnh ứng dụng khác nhau. Việc lựa chọn các hàm khoảng cách khác nằm ngoài phạm vi trình bày của tài liệu này, nhưng có thể đóng vai trò quan trọng trong các trường hợp cụ thể.

Một trong những ưu điểm nổi bật của thuật toán k-láng giềng gần nhất là tính trực quan và dễ hiểu. Mô hình không yêu cầu giả định phân phối dữ liệu, không cần huấn luyện phức tạp, và có thể được triển khai rất nhanh chóng. Trong nhiều trường hợp, mô hình này có thể mang lại kết quả dự đoán khá tốt mà không cần tinh chỉnh quá nhiều, khiến nó trở thành một lựa chọn khởi đầu tốt trước khi thử các phương pháp học máy phức tạp hơn.

Tuy nhiên, phương pháp này cũng có một số nhược điểm đáng lưu ý. Trong khi việc xây dựng mô hình rất nhanh, chủ yếu chỉ là lưu trữ dữ liệu huấn luyện, thì quá trình dự đoán có thể chậm khi kích thước tập huấn luyện lớn, cả về số mẫu lẫn số đặc trưng. Ngoài ra, thuật toán hoạt động kém hiệu quả trên các tập dữ liệu có số chiều lớn, và đặc biệt không phù hợp với dữ liệu thưa thớt, nơi hầu hết các đặc trưng đều bằng 0.

Do những hạn chế về hiệu năng và khả năng mở rộng, thuật toán k-láng giềng gần nhất ít khi được sử dụng trong các hệ thống học máy thực tế quy mô lớn. Trong các phần tiếp theo, chúng ta sẽ khám phá những phương pháp học máy hiện đại hơn, không gặp phải những nhược điểm nêu trên, đồng thời có khả năng xử lý tốt dữ liệu phức tạp và có tính khái quát cao hơn.

11.2.3. Mô hình tuyến tính#

Mô hình tuyến tính là một trong những lớp mô hình học máy cơ bản và phổ biến nhất, được áp dụng rộng rãi trong cả lĩnh vực thống kê truyền thống lẫn học máy hiện đại. Các mô hình này đã được nghiên cứu kỹ lưỡng trong nhiều thập kỷ, và lịch sử phát triển của chúng có thể được truy nguyên từ hơn một thế kỷ trước.

Điểm đặc trưng của mô hình tuyến tính là cách thức đưa ra dự đoán: mô hình sử dụng một hàm tuyến tính của các đặc trưng đầu vào để tính toán đầu ra. Cụ thể, dự đoán được biểu diễn như một tổ hợp tuyến tính giữa các đặc trưng và các hệ số tương ứng. Mỗi hệ số phản ánh mức độ đóng góp của đặc trưng tương ứng vào dự đoán cuối cùng của mô hình.

Trong phần tiếp theo, chúng ta sẽ trình bày chi tiết hơn về công thức tổng quát của mô hình tuyến tính, cũng như các biến thể và ứng dụng của nó trong bài toán phân loại và hồi quy.

11.2.3.1. Mô hình hồi quy tuyến tính#

Đối với bài toán hồi quy, công thức dự đoán tổng quát của một mô hình tuyến tính có dạng:

Trong đó, \(x_1\) đến \(x_p\) là các đặc trưng đầu vào, với \(p\) là số lượng đặc trưng, \(\textbf{w}\) là véc-tơ trọng số, hay còn gọi là các hệ số tuyến tính, \(b\) là hệ số điều chỉnh, hay còn gọi là bias, và \(\hat{y}\) là giá trị dự đoán mà mô hình đưa ra. Khi chỉ có một đặc trưng đầu vào, mô hình trở thành:

Đây là phương trình quen thuộc của một đường thẳng trong mặt phẳng tọa độ, với \(w_1\) đóng vai trò là độ dốc và \(b\) là độ lệch trên trục tung. Trong trường hợp nhiều đặc trưng hơn, mỗi thành phần của \(\textbf{w}\) biểu thị độ dốc của hàm dự đoán dọc theo từng trục đặc trưng tương ứng. Một cách trực quan, mô hình dự đoán đầu ra bằng một tổng có trọng số của các đặc trưng đầu vào, với trọng số được cho bởi các phần tử trong véc-tơ \(\textbf{w}\).

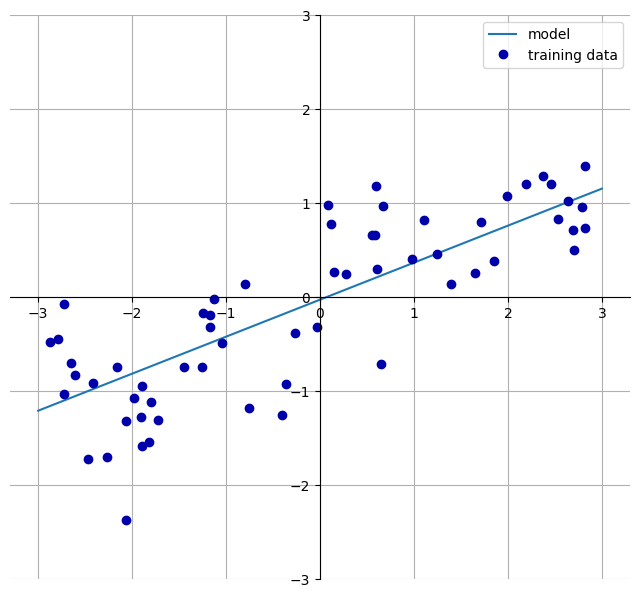

Khi huấn luyện mô hình tuyến tính trên tập dữ liệu ML_example_2, ta thu được một đường hồi quy tuyến tính như trong hình phía dưới

w[0]: 0.393906 b: -0.031804

Chúng tôi đã thêm một lưới tọa độ vào biểu đồ để giúp việc quan sát và diễn giải đường hồi quy trở nên dễ dàng hơn. Nhìn vào hệ số \(w_1\), có thể thấy rằng độ dốc của đường thẳng vào khoảng 0.4, điều này hoàn toàn có thể xác nhận một cách trực quan trên biểu đồ. Điểm cắt \(b\) là nơi đường thẳng dự đoán cắt trục tung, và như minh họa, giá trị này nhỏ hơn 0 một chút.

Các mô hình tuyến tính cho hồi quy có thể được mô tả như sau:

Với một đặc trưng duy nhất, các giá trị dự đoán tạo thành một đường thẳng.

Với hai đặc trưng, các giá trị dự đoán tạo thành một mặt phẳng trong không gian hai chiều.

Với nhiều đặc trưng hơn, mô hình tương ứng với một siêu phẳng trong không gian nhiều chiều.

Khi so sánh dự đoán từ đường hồi quy tuyến tính với những gì được tạo ra bởi KNeighborsRegressor trên cùng dữ liệu ML_example_2, có thể dễ dàng nhận thấy rằng việc sử dụng một đường thẳng để mô hình hóa dữ liệu dường như khá hạn chế. Các đặc điểm cục bộ và chi tiết nhỏ trong dữ liệu bị làm mờ đi hoặc mất hoàn toàn. Đây là hệ quả của một giả định mạnh rằng biến mục tiêu \(y\) có mối quan hệ tuyến tính với các đặc trưng đầu vào.

Tuy nhiên, việc đánh giá dựa trên một chiều đầu vào có thể mang lại một góc nhìn chưa đầy đủ. Trong các bài toán thực tế với nhiều đặc trưng, các mô hình tuyến tính có thể trở nên rất mạnh mẽ. Thậm chí, khi số lượng đặc trưng vượt quá số lượng mẫu huấn luyện, mô hình tuyến tính có khả năng khớp hoàn hảo với dữ liệu huấn luyện, tức là mọi giá trị của \(y\) đều có thể được biểu diễn như một hàm tuyến tính của các đặc trưng.

Có nhiều biến thể khác nhau của mô hình tuyến tính cho bài toán hồi quy. Sự khác biệt chủ yếu nằm ở cách các tham số \(w\) và \(b\) được ước lượng từ dữ liệu, cũng như cách thức kiểm soát độ phức tạp của mô hình để tránh quá khớp. Trong phần tiếp theo, chúng ta sẽ lần lượt thảo luận về các mô hình tuyến tính phổ biến nhất sử dụng trong các bài toán hồi quy.

11.2.3.2. Phương pháp bình phương nhỏ nhất#

Hồi quy tuyến tính thông thường, còn được biết đến với tên gọi phương pháp bình phương tối thiểu thông thường (Ordinary Least Squares – OLS), là một trong những phương pháp cổ điển và cơ bản nhất được sử dụng trong các bài toán hồi quy.

Phương pháp này tìm cách ước lượng các tham số \(w\) và \(b\) của mô hình tuyến tính sao cho sai số bình phương trung bình (Mean Squared Error – MSE) giữa giá trị dự đoán \(\hat{y}\) và giá trị mục tiêu thực tế \(y\) trên tập huấn luyện là nhỏ nhất.

Công thức tổng quát của MSE như sau:

Trong đó:

\(n\) là số lượng mẫu trong tập huấn luyện,

\(y_i\) là giá trị thực tế của mẫu thứ \(i\),

\(\hat{y}_i\) là giá trị dự đoán tương ứng của mô hình.

Mục tiêu của hồi quy tuyến tính là tìm các tham số \(w\) và \(b\) sao cho MSE đạt giá trị nhỏ nhất trên tập huấn luyện.

Hồi quy tuyến tính có ưu điểm là cho phép huấn luyện nhanh chóng và dễ dàng. Tuy nhiên, mô hình này cũng không có cơ chế kiểm soát độ phức tạp, do đó dễ gặp hiện tượng quá khớp khi dữ liệu chứa nhiễu hoặc có số lượng đặc trưng lớn.

Dưới đây là đoạn câu lệnh xây dựng mô hình hồi quy tuyến tính thông thường

from sklearn.linear_model import LinearRegression

# Load dữ liệu

df = pd.read_csv("data/ml_example_2.csv")

X, y = df[["X"]], df['Y']

X_train, X_test, y_train, y_test = train_test_split(X, y, random_state=42)

lr = LinearRegression().fit(X_train, y_train)

Sau khi mô hình hồi quy tuyến tính được huấn luyện bằng phương pháp bình phương tối thiểu, các tham số ước lượng có thể được truy cập thông qua các thuộc tính được định nghĩa sẵn trong đối tượng mô hình.

Cụ thể:

Các hệ số \(w\), hay còn gọi là các trọng số hoặc độ dốc của mô hình, được lưu trong thuộc tính

coef_.Hệ số điều chỉnh \(b\), hay còn gọi là độ lệch hoặc điểm cắt trục tung, được lưu trong thuộc tính

intercept_.

print("lr.coef_: {}".format(lr.coef_))

print("lr.intercept_: {}".format(lr.intercept_))

lr.coef_: [0.47954524]

lr.intercept_: -0.09847983994403894

Bạn đọc có thể nhận thấy dấu gạch dưới ở cuối

coefvàintercept. Scikit-learn luôn lưu trữ bất cứ thứ gì có nguồn gốc từ dữ liệu huấn luyện trong các thuộc tính kết thúc bằng dấu gạch dưới. Điều đó là để tách chúng khỏi các tham số được người dùng đặt.

Thuộc tính intercept_ luôn là một số thực duy nhất, trong khi thuộc tính coef_ là một mảng NumPy với một mục cho mỗi đặc trưng đầu vào. Vì chúng ta chỉ có một đặc trưng đầu vào duy nhất trong tập dữ liệu wave, lr.coef_ chỉ có một số duy nhất.

Hãy xem hiệu suất của tập huấn luyện và tập kiểm tra:

print("Training set score: {:.2f}".format(lr.score(X_train, y_train)))

print("Test set score: {:.2f}".format(lr.score(X_test, y_test)))

Training set score: 0.65

Test set score: 0.77

Trong ví dụ trước, mô hình tuyến tính được áp dụng cho một tập dữ liệu một chiều. ĐR-squared thu được vào khoảng 0.66 – không quá cao, nhưng điều đáng chú ý là điểm số trên tập huấn luyện nhỏ hơn một chút so với tập kiểm tra. Điều này cho thấy mô hình có khả năng bị underfitting, tức là mô hình quá đơn giản để có thể nắm bắt được đầy đủ các cấu trúc trong dữ liệu. Việc underfitting thường xảy ra khi mô hình có quá ít khả năng biểu diễn, như trong trường hợp này – sử dụng một mô hình tuyến tính trên dữ liệu một chiều.

Khi chuyển sang các tập dữ liệu có số lượng đặc trưng lớn hơn hay còn gọi là dữ liệu nhiều chiều, mô hình tuyến tính có thể trở nên mạnh mẽ hơn về mặt biểu diễn. Đồng thời, khả năng bị quá khớp cũng tăng lên, đặc biệt nếu số đặc trưng lớn so với số lượng mẫu huấn luyện.

Để khảo sát khả năng này, chúng ta sẽ áp dụng hồi quy tuyến tính lên một tập dữ liệu thực tế và phức tạp hơn – tập dữ liệu giá nhà Boston. Cần lưu ý rằng dữ liệu Boston mà chúng tôi giới thiệu ở trên có 13 đặc trưng. Để minh họa cho một dữ liệu nhiều chiều hơn, chúng tôi sẽ mở rộng dữ liệu này bằng cách tạo thêm các đặc trưng mới:

13 đặc trưng mới bằng giá trị của 13 đặc trưng hiện tại bình phương

13 * 12 / 2 = 78 đặc trưng mới được tính bằng tích nhân chéo các đặc trưng ban đầu đôi một với nhau.

Dữ liệu mới được tạo thành được lưu trong file Boston_extend.csv. Như vậy, chúng ta sẽ xây dựng một mô hình hồi quy tuyến tính thông thường trên một dữ liệu với 13 + 13 + 78 = 104 đặc trưng.

df = pd.read_csv("data/Boston_extend.csv")

y, X = df["medv"], df.drop(columns=["medv"])

X_train, X_test, y_train, y_test = train_test_split(X, y, random_state=0)

lr = LinearRegression().fit(X_train, y_train)

print("Training set score: {:.2f}".format(lr.score(X_train, y_train)))

print("Test set score: {:.2f}".format(lr.score(X_test, y_test)))

Training set score: 0.95

Test set score: 0.61

Khi so sánh hệ số R-squared trên tập huấn luyện và tập kiểm tra, chúng ta nhận thấy rằng mô hình dự đoán khá chính xác trên tập huấn luyện với điểm R-squared tiệm cận 1. Điều này cho thấy mô hình đã khớp khá tốt với các mẫu trong tập huấn luyện. Tuy nhiên, R-squared trên tập kiểm tra lại thấp hơn đáng kể, phản ánh rằng mô hình không thể duy trì hiệu suất cao khi áp dụng cho dữ liệu mới. Sự chênh lệch lớn giữa hai điểm số này là dấu hiệu điển hình của hiện tượng khớp quá mức, hay overfitting.

Hiện tượng này là hệ quả của việc sử dụng quá nhiều đặc trưng, mà trong trường hợp này là 104, trong khi số lượng mẫu chỉ là 506. Một mô hình tuyến tính như vậy có thể học thuộc các mẫu trong tập huấn luyện thay vì học các xu hướng tổng quát, dẫn đến hiệu suất kém trên dữ liệu kiểm tra.

Để giải quyết vấn đề này, chúng ta cần xem xét các mô hình có khả năng kiểm soát hoặc điều chỉnh độ phức tạp. Một trong những lựa chọn phổ biến nhất là hồi quy Ridge, còn gọi là hồi quy tuyến tính có chuẩn hóa L\(^2\). Hồi quy Ridge mở rộng mô hình tuyến tính tiêu chuẩn bằng cách thêm một thuật ngữ phạt vào hàm mục tiêu MSE, nhằm hạn chế độ lớn của các hệ số trong mô hình. Cách tiếp cận này giúp làm giảm độ phức tạp và cải thiện khả năng tổng quát hóa, đặc biệt khi số đặc trưng lớn.

Trong phần tiếp theo, chúng ta sẽ xem xét chi tiết hơn về mô hình hồi quy Ridge và cách thức mô hình hoạt động.

11.2.3.3. Hồi quy Ridge#

Hồi quy Ridge là một phương pháp mở rộng của mô hình hồi quy tuyến tính truyền thống. Mặc dù hàm dự đoán trong hồi quy Ridge vẫn tuân theo công thức tuyến tính quen thuộc, điểm khác biệt cốt lõi nằm ở cách thức ước lượng các hệ số hồi quy.

Trong hồi quy tuyến tính thông thường, các hệ số được lựa chọn sao cho MSE đạt giá trị nhỏ nhất trên tập dữ liệu huấn luyện. Tuy nhiên, phương pháp này có thể dẫn đến hiện tượng quá khớp, đặc biệt khi số lượng đặc trưng lớn hoặc tồn tại tương quan cao giữa các biến đầu vào. Để khắc phục điều này, hồi quy Ridge bổ sung một ràng buộc chính quy vào bài toán tối ưu. Cụ thể, mục tiêu không chỉ là giảm sai số dự đoán mà còn là thu nhỏ độ lớn của các hệ số hồi quy \(w_i\). Bằng cách đó, mô hình được khuyến khích lựa chọn các hệ số \(\mathbf{w}\) có độ lớn nhỏ, nghĩa là \(\sum w_j^2\) càng nhỏ càng tốt. Một cách trực quan, điều này có nghĩa là mỗi đặc trưng đầu vào nên có ảnh hưởng không quá lớn đến đầu ra, từ đó giảm thiểu nguy cơ mô hình bị chi phối bởi nhiễu trong dữ liệu. Mục tiêu tối thiểu trong hồi quy Ridge, không chỉ bao gồm tổng sai số bình phương, mà còn có cả tổng bình phương của các hệ số tuyến tính:

Tham số \(\alpha > 0\) đóng vai trò điều chỉnh mức độ ràng buộc với tham số \(\mathbf{w}\).

Khi \(\alpha = 0\), chúng ta có hồi quy Ridge trở thành hồi quy tuyến tính thông thường.

Khi \(\alpha\) nhỏ, các hệ số \(w_j\) có mức độ tự do lớn (không bị quá ràng buộc), hồi quy Ridge sẽ ít bị tác động từ dữ liệu hơn so với hồi quy tuyến tính thông thường.

Khi \(\alpha\) lớn, các hệ số \(w_j\) có mức độ tự do nhỏ (bị đẩy về gần 0), hồi quy Ridge sẽ gần như không bị tác động từ dữ liệu.

Khi \(\alpha\) rất lớn, tất cả các hệ số \(w_j\) xấp xỉ 0, đường hồi quy Ridge sẽ chỉ còn tham số \(b\) là một đường thẳng nằm ngang.

Việc thêm vào ràng buộc vào các hệ số tuyến tính là một ví dụ tiêu biểu của chính quy hóa, hay còn gọi là regularization – kỹ thuật được sử dụng để giới hạn độ phức tạp của mô hình một cách tường minh, nhằm cải thiện khả năng tổng quát hóa. Đối với hồi quy Ridge, loại chính quy được sử dụng là chính quy hóa L2, vì phần thêm vào tổng sai số bình phương là tổng bình phương của các hệ số tuyến tính.

Chúng ta thực hiện hồi quy Ridge từ thư viện sklearn như sau:

# Gọi hồi quy ridge từ sklearn

from sklearn.linear_model import Ridge

# Ước lượng mô hình

ridge = Ridge().fit(X_train, y_train)

# Tính toán hệ số R^2

print("Training set score: {:.2f}".format(ridge.score(X_train, y_train)))

print("Test set score: {:.2f}".format(ridge.score(X_test, y_test)))

Training set score: 0.89

Test set score: 0.75

Trong quá trình đánh giá mô hình, ta quan sát thấy rằng điểm số trên tập huấn luyện của hồi quy Ridge thấp hơn so với mô hình Linear Regression, trong khi điểm số trên tập kiểm tra lại cao hơn. Kết quả này phù hợp với kỳ vọng lý thuyết về hành vi của hai mô hình này.

Cụ thể, mô hình hồi quy tuyến tính có xu hướng khớp quá mức khi áp dụng trên dữ liệu huấn luyện, đặc biệt trong các trường hợp có nhiều đặc trưng. Do không có bất kỳ ràng buộc nào về độ lớn của các hệ số, mô hình này có thể điều chỉnh mạnh để phù hợp tối đa với dữ liệu huấn luyện, nhưng lại kém hiệu quả khi dự đoán trên dữ liệu chưa từng thấy.

Ngược lại, hồi quy Ridge áp dụng một ràng buộc lên các hệ số, qua đó giảm độ phức tạp của mô hình. Hệ quả là hồi quy Ridge không khớp quá mức với dữ liệu huấn luyện, dẫn đến hiệu suất huấn luyện có thể thấp hơn. Tuy nhiên, chính nhờ ràng buộc này, mô hình có khả năng tổng quát hóa tốt hơn – tức là dự đoán chính xác hơn trên dữ liệu kiểm tra.

Vì mục tiêu cuối cùng trong học máy là tối ưu hiệu suất dự đoán trên dữ liệu mới, việc đánh đổi một phần hiệu suất huấn luyện để đạt được khả năng tổng quát hóa tốt hơn là hoàn toàn hợp lý. Do đó, trong bối cảnh này, lựa chọn hồi quy Ridge thay cho hồi quy tuyến tính thông thường là một quyết định phù hợp.

Hồi quy Ridge thực hiện một sự đánh đổi rõ rệt giữa độ phức tạp của mô hình và hiệu suất trên tập dữ liệu huấn luyện. Cụ thể, bằng cách khuyến khích các hệ số hồi quy tiến gần về giá trị 0, hồi quy Ridge hướng tới việc xây dựng một mô hình đơn giản hơn, ít bị ảnh hưởng bởi nhiễu hoặc hiện tượng đa cộng tuyến. Tuy nhiên, sự đơn giản hóa này có thể đi kèm với cái giá là giảm độ chính xác trên dữ liệu huấn luyện.

Mức độ nhấn mạnh vào tính đơn giản của mô hình được điều khiển bởi tham số \(\alpha\). Tham số này được cung cấp bởi người dùng và quy định mức độ ưu tiên giữa hai mục tiêu: khớp dữ liệu huấn luyện tốt và giữ cho các hệ số nhỏ. Trong ví dụ trước, mô hình hồi quy Ridge được khởi tạo với giá trị mặc định \(\alpha = 1.0\). Tuy nhiên, không có cơ sở lý thuyết nào đảm bảo rằng đây là giá trị tối ưu cho mọi bộ dữ liệu.

Việc lựa chọn giá trị \(\alpha\) phù hợp là một yếu tố then chốt và thường cần được xác định thông qua các kỹ thuật hiệu chỉnh siêu tham số, chẳng hạn như xác thực chéo. Tăng giá trị \(\alpha\) dẫn đến một ràng buộc chặt chẽ hơn đối với các hệ số, buộc chúng phải tiến gần về 0 nhiều hơn. Điều này thường làm giảm hiệu suất của mô hình trên tập huấn luyện, nhưng đồng thời có thể cải thiện khả năng tổng quát hóa nếu ban đầu mô hình có dấu hiệu quá khớp.

Ví dụ minh họa dưới đây sẽ cho thấy sự thay đổi trong hiệu suất mô hình khi thay đổi giá trị của tham số \(\alpha\), từ đó giúp lựa chọn được mức chính quy hóa phù hợp nhất với bộ dữ liệu cụ thể.

# Thay đổi tham số alpha = 10

ridge10 = Ridge(alpha=10).fit(X_train, y_train)

# Tính toán sai số

print("Training set score: {:.2f}".format(ridge10.score(X_train, y_train)))

print("Test set score: {:.2f}".format(ridge10.score(X_test, y_test)))

Training set score: 0.79

Test set score: 0.64

Việc giảm giá trị của tham số \(\alpha\) trong hồi quy Ridge đồng nghĩa với việc giảm mức độ ràng buộc lên các hệ số hồi quy. Khi đó, mô hình trở nên ít bị giới hạn hơn, cho phép các hệ số có độ lớn lớn hơn và thể hiện ảnh hưởng rõ rệt hơn từ các đặc trưng đầu vào.

# Thay đổi tham số alpha = 0.1

ridge01 = Ridge(alpha=0.1).fit(X_train, y_train)

# Tính toán sai số

print("Training set score: {:.2f}".format(ridge01.score(X_train, y_train)))

print("Test set score: {:.2f}".format(ridge01.score(X_test, y_test)))

Training set score: 0.93

Test set score: 0.77

Trong ví dụ hiện tại, giá trị \(\alpha = 0.1\) dường như mang lại hiệu suất tổng quát hóa tương đối tốt. Tuy nhiên, để tiếp tục cải thiện khả năng dự đoán trên dữ liệu mới, ta có thể cân nhắc giảm thêm giá trị \(\alpha\). Việc tinh chỉnh tham số này đòi hỏi đánh giá cẩn trọng, vì nó điều khiển trực tiếp độ phức tạp của mô hình.

Cần lưu ý rằng tham số \(\alpha\) có ảnh hưởng trực tiếp đến cấu trúc và hành vi của mô hình, cụ thể là thông qua các hệ số hồi quy coef_. Khi \(\alpha\) tăng, mô hình bị ràng buộc nhiều hơn, khiến cho các hệ số buộc phải tiến gần về 0. Ngược lại, khi \(\alpha\) giảm, mô hình ít bị hạn chế hơn và các hệ số có thể có độ lớn lớn hơn.

Để hiểu rõ hơn tác động này, ta có thể trực tiếp kiểm tra thuộc tính coef_ của các mô hình hồi quy Ridge được huấn luyện với các giá trị \(\alpha\) khác nhau. Quan sát các hệ số thu được sẽ cung cấp một cái nhìn sâu sắc về cách chính quy hóa điều chỉnh ảnh hưởng của từng đặc trưng đầu vào.

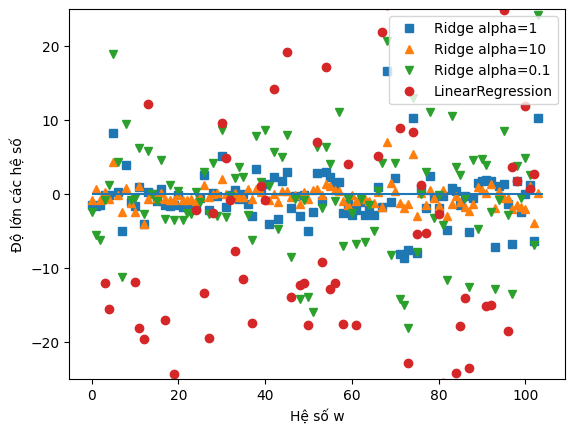

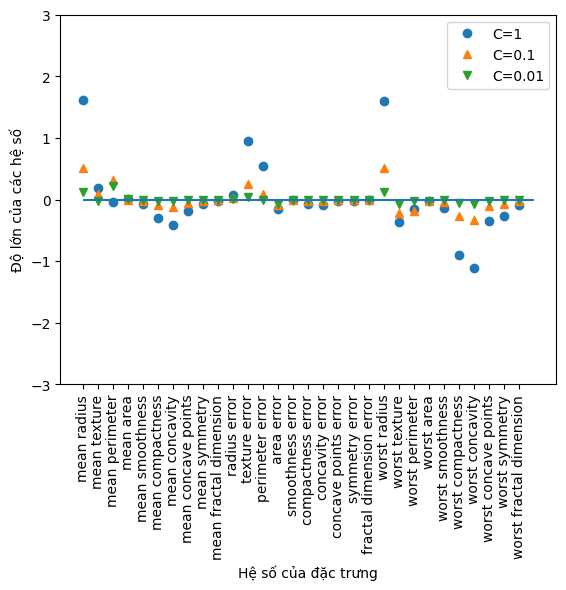

Thực nghiệm cho thấy rằng khi sử dụng giá trị \(\alpha\) cao hơn, độ lớn tuyệt đối của các hệ số trong coef_ giảm rõ rệt so với khi dùng giá trị \(\alpha\) thấp. Nhận định này được trực quan hóa một cách rõ nét trong biểu đồ minh họa phía dưới:

<matplotlib.legend.Legend at 0x2088ab3a850>

Trong biểu đồ trên, chúng ta có thể quan sát trực quan ảnh hưởng của tham số \(\alpha\) đến các hệ số hồi quy thu được từ mô hình hồi quy Ridge. Trục hoành x biểu thị chỉ số của các hệ số trong vector coef_, với x = 0 tương ứng với hệ số của đặc trưng đầu vào đầu tiên, x = 1 tương ứng với hệ số của đặc trưng thứ hai, và tiếp tục như vậy đến x = 100. Trục y thể hiện giá trị số thực của các hệ số tương ứng.

Điểm mấu chốt từ biểu đồ là: các giá trị của \(\alpha\) khác nhau tạo ra những mức độ chính quy hóa khác nhau, ảnh hưởng trực tiếp đến độ lớn của các hệ số. Cụ thể:

Với \(\alpha = 10\), mô hình bị chính quy hóa mạnh, khiến cho các hệ số hồi quy chủ yếu nằm trong khoảng từ -3 đến 3.

Khi giảm xuống \(\alpha = 1\), ràng buộc lỏng hơn, cho phép các hệ số có độ lớn lớn hơn một chút.

Với \(\alpha = 0.1\), ảnh hưởng của ràng buộc gần như bị triệt tiêu, dẫn đến các hệ số có độ lớn lớn hơn đáng kể.

Đặc biệt, đối với mô hình hồi quy tuyến tính thông thường, tương ứng với \(\alpha = 0\), tức không có chính quy hóa, nhiều hệ số có độ lớn quá cao đến mức nằm ngoài phạm vi của biểu đồ.

Biểu đồ này là một minh chứng trực quan cho vai trò của chính quy hóa trong việc ổn định và kiểm soát độ lớn của hệ số hồi quy, qua đó giúp mô hình tránh được hiện tượng khớp quá mức và cải thiện khả năng tổng quát hóa trên dữ liệu mới.

11.2.3.4. Lasso#

Một phương pháp thay thế cho Ridge để chính quy hóa hồi quy tuyến tính là Lasso. Cũng như hồi quy Ridge, việc sử dụng Lasso cũng điều chỉnh việc tối thiểu hóa tổng bình phương sai số của mô hình bằng cách thêm vào một đại lượng nhằm chính quy hóa các hệ số

Cơ chế hoạt động của Lasso tương tự như hồi quy Ridge, với hệ số \(\alpha\) quyết định mức độ tự do của các hệ số. Sự khác biệt của Lasso là ở mức độ chính quy hóa mạnh hơn và có thể đẩy nhiều hệ số \(w\) bằng 0 hơn.

# Gọi mô hình từ sklearn

from sklearn.linear_model import Lasso

# Ước lượng mô hình

lasso = Lasso().fit(X_train, y_train)

# Tính toán sai số trên tập test

print("Training set score: {:.2f}".format(lasso.score(X_train, y_train)))

print("Test set score: {:.2f}".format(lasso.score(X_test, y_test)))

# Số lượng hệ số khác 0

print("Number of features used: {}".format(np.sum(lasso.coef_ != 0)))

Training set score: 0.29

Test set score: 0.21

Number of features used: 4

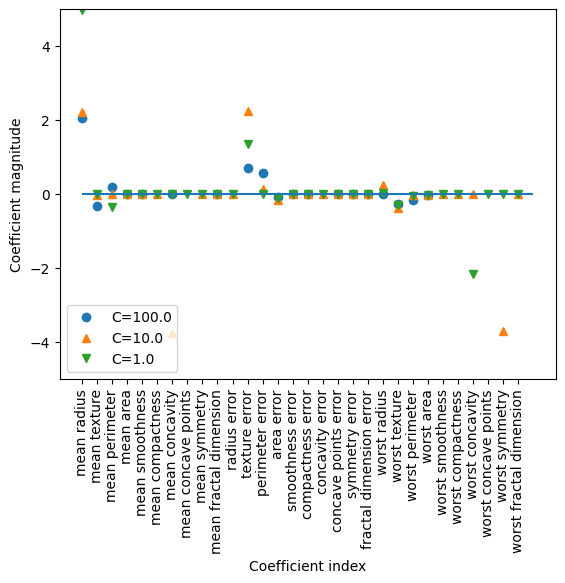

Trong trạng thái mặc định, khi sử dụng giá trị \(\alpha = 1.0\), Lasso cho thấy hiệu suất không cao, cả trên tập huấn luyện lẫn tập kiểm tra. Kết quả này cho thấy mô hình đang bị underfitting, tức là không nắm bắt được đầy đủ các cấu trúc tiềm ẩn trong dữ liệu. Phân tích các hệ số hồi quy cho thấy chỉ có 4 trong tổng số 104 đặc trưng được giữ lại trong mô hình – phần còn lại bị triệt tiêu hoàn toàn về 0. Điều này phản ánh đặc trưng quan trọng của Lasso là khả năng thực hiện lựa chọn biến một cách tự động.

Tương tự như hồi quy Ridge, Lasso cũng sử dụng một tham số chính quy hóa \(\alpha\) để điều khiển mức độ ràng buộc lên các hệ số. Giá trị lớn của \(\alpha\) dẫn đến việc nhiều hệ số bị ép về 0, làm cho mô hình trở nên đơn giản hơn nhưng dễ rơi vào tình trạng underfitting.

Để khắc phục hiện tượng này, cần giảm giá trị của \(\alpha\) nhằm cho phép nhiều đặc trưng hơn được giữ lại trong mô hình. Tuy nhiên, không giống như hồi quy Ridge – vốn có thể ước lượng các tham số của mô hình bằng công thức giải tích chính xác – hồi quy Lasso không có lời giải chính xác cho mọi giá trị \(\alpha\). Thay vào đó, việc ước lượng các tham số trong Lasso phải dựa vào xấp xỉ số học thông qua các thuật toán lặp, chẳng hạn như coordinate descent hoặc least-angle regression.

Do đó, khi giảm giá trị \(\alpha\), để đảm bảo thuật toán hội tụ và tìm ra nghiệm gần đúng phù hợp, ta cần tăng số vòng lặp tối đa thông qua tham số max_iter. Đây là tham số điều khiển số lượng lặp tối đa được phép trong quá trình tối ưu hóa. Nếu max_iter quá nhỏ, mô hình có thể không hội tụ được và sinh ra kết quả sai lệch.

Tóm lại, việc tinh chỉnh tham số \(\alpha\) trong hồi quy Lasso đòi hỏi không chỉ sự cẩn trọng trong lựa chọn giá trị, mà còn cần điều chỉnh các thiết lập thuật toán phù hợp để đảm bảo quá trình tối ưu hóa diễn ra hiệu quả.

# chúng ta tăng cài đặt mặc định của "max_iter",

# nếu không mô hình sẽ cảnh báo chúng ta rằng chúng ta nên tăng max_iter.

lasso001 = Lasso(alpha=0.005, max_iter=100000).fit(X_train, y_train)

# Tính toán sai số trên tập test

print("Training set score: {:.2f}".format(lasso001.score(X_train, y_train)))

print("Test set score: {:.2f}".format(lasso001.score(X_test, y_test)))\

# Số lượng hệ số khác 0

print("Number of features used: {}".format(np.sum(lasso001.coef_ != 0)))

Training set score: 0.92

Test set score: 0.78

Number of features used: 43

Việc giảm giá trị ( \alpha ) trong hồi quy Lasso cho phép mô hình tăng độ phức tạp, từ đó cải thiện hiệu suất trên cả tập huấn luyện và tập kiểm tra. Khi sử dụng một giá trị ( \alpha ) nhỏ hơn (so với mặc định), mô hình đạt được hiệu suất tốt hơn so với hồi quy Ridge trong cùng điều kiện, đồng thời chỉ sử dụng 43 trong số 104 đặc trưng sẵn có. Điều này không chỉ nâng cao hiệu quả dự đoán mà còn góp phần tăng tính dễ diễn giải của mô hình – một lợi thế quan trọng trong các ứng dụng yêu cầu giải thích rõ ràng.

Tuy nhiên, cần lưu ý rằng nếu tiếp tục giảm ( \alpha ) quá mức, ta dần loại bỏ hoàn toàn hiệu ứng của chính quy hóa. Trong giới hạn khi ( \alpha \to 0 ), mô hình hồi quy Lasso sẽ hội tụ về mô hình hồi quy tuyến tính thông thường, tức là không có bất kỳ ràng buộc nào về độ lớn của các hệ số:

# Ước lượng với tham số alpha nhỏ

lasso00001 = Lasso(alpha=0.0001, max_iter=100000).fit(X_train, y_train)

# Tính toán sai số trên tập test

print("Training set score: {:.2f}".format(lasso00001.score(X_train, y_train)))

print("Test set score: {:.2f}".format(lasso00001.score(X_test, y_test)))

# Số lượng hệ số khác 0

print("Number of features used: {}".format(np.sum(lasso00001.coef_ != 0)))

Training set score: 0.95

Test set score: 0.64

Number of features used: 96

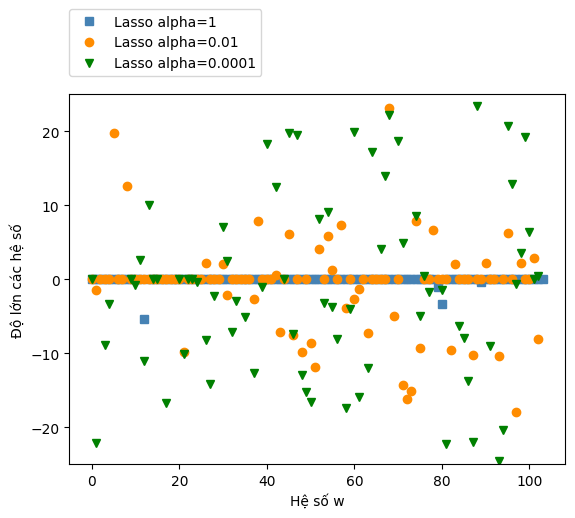

Một lần nữa, chúng ta có thể vẽ biểu đồ các hệ số của các mô hình khác nhau, tương tự như khi biểu trực quan với hồi quy Ridge. Kết quả được hiển thị trong hình phía dưới:

Text(0, 0.5, 'Độ lớn các hệ số')

Khi sử dụng hồi quy Lasso với \(\alpha\) = 1, ta quan sát thấy rằng phần lớn các hệ số hồi quy đều bằng không, phản ánh đặc trưng chính của Lasso là khả năng tự động lựa chọn đặc trưng. Hơn nữa, các hệ số còn lại có độ lớn nhỏ, cho thấy mô hình đang chịu một mức độ chính quy hóa mạnh. Khi giảm \(\alpha\) xuống 0.01, kết quả được minh họa bằng các dấu tròn màu cam, cho thấy số lượng đặc trưng được giữ lại nhiều hơn. Điều này vẫn đảm bảo tính đơn giản và khả năng diễn giải tốt của mô hình.

Tiếp tục giảm alpha xuống 0.0001, ta thu được một mô hình gần như không được chính quy hóa, với hầu hết các hệ số khác không và có độ lớn lớn hơn đáng kể. Trong trường hợp này, Lasso gần như hội tụ về mô hình hồi quy tuyến tính thông thường, và hiệu suất mô hình có thể bị ảnh hưởng bởi hiện tượng quá khớp.

Trong thực tiễn, hồi quy Ridge thường được xem là lựa chọn mặc định khi xây dựng mô hình dự báo, đặc biệt trong trường hợp có nhiều đặc trưng và không có lý do rõ ràng để loại bỏ bất kỳ biến nào. Tuy nhiên, nếu tồn tại giả định rằng chỉ một số nhỏ đặc trưng là thực sự quan trọng, hoặc khi mong muốn một mô hình dễ diễn giải hơn, hồi quy Lasso có thể là lựa chọn phù hợp hơn.

Ngoài hai phương pháp trên, thư viện Scikit-learn còn cung cấp hồi quy ElasticNet, là một phương pháp tổng quát kết hợp cả hai phương thức chính quy hóa của Lasso của Ridge. ElasticNet thường cho hiệu suất cao trong thực tế, đặc biệt khi xử lý dữ liệu có tính đa cộng tuyến và số chiều lớn. Tuy nhiên, mô hình này yêu cầu điều chỉnh hai tham số: một cho mức độ chính quy hóa cho Lasso và một cho Ridge, do đó tăng thêm độ phức tạp trong quá trình hiệu chỉnh mô hình.

Tóm lại, có thể tổng kết rằng

Hồi quy Ridge: tốt cho dữ liệu có nhiều đặc trưng có cùng đóng góp vào biến mục tiêu và có xu hướng giữ lại tất cả biến.

Lasso: tốt khi chỉ một số đặc trưng quan trọng, ác đặc trưng khác không tác động lên biến mục tiêu. Mô hình cũng sẽ dễ hiểu hơn.

ElasticNet: Kết hợp cả hai ưu điểm; phù hợp khi cần linh hoạt cao trong kiểm soát chính quy hóa.

11.2.3.5. Mô hình tuyến tính cho phân loại#

Nhắc lại rằng mô hình tuyến tính là mô hình mà biến mục tiêu được mô tả bằng một tổ hợp tuyến tính của các đặc trưng

Khi sử dụng mô hình tuyến tính cho mục đích phân loại, khó khăn lớn nhất là giá trị đầu ra của mô hình là một số thực, trong khi yêu cầu của đầu ra trong bài toán phân loại đó là đầu ra là các giá trị không có ý nghĩa về mặt tính toán. Chẳng hạn như trong bài toán phân loại khách hàng có đồng ý chấp nhận dịch vụ, các giá trị của biến đầu ra chỉ có thể là “Không” hoặc “Có”, hoặc trong bài toán phân loại hoa iris, giá trị đầu ra là một trong ba loài hoa. Ngay cả khi chúng ta mã hóa các giá trị phân loại này thành các số tự nhiên, việc tính toán trên các giá trị này cũng không có ý nghĩa.

Như chúng tôi đã thảo luận ở phần đầu của chương, đầu ra của một mô hình phân loại sẽ là một véc-tơ xác suất. Ví dụ, với mẫu thứ i, giá trị đầu ra sẽ là một véc-tơ với độ dài là \(J\):

Trong trường hợp \(J = 2\), ta có bài toán phân loại nhị phân. Véc-tơ đầu ra có thể đơn giản hóa thành \((1 - p_i, p_i)\) trong đó \(p_i\) tương ứng với xác suất giá trị đầu ra bằng 1. Để giá trị đầu ra của mô hình tuyến tính phù hợp với giá trị đầu ra là xác suất \(p_i\) nằm trong khoảng \((0,1)\), chúng ta cần định nghĩa một hàm số \(g\) có miền giá trị là tập các số thực và miền xác định là khoảng (0,1) sao cho

Với lựa chọn hàm \(g\) là tăng, sẽ tồn tại hàm ngược \(g^{-1}\) sao cho

Các hệ số \(b\) và \(w\) được tính toán sao cho sai số trên tập huấn luyện mô hình là nhỏ nhất:

Hàm số \(g\) thường được sử dụng trong bài toán phân loại nhị phân là hàm logit, với

Trong bài toán phân loại nhị phân, khi sử dụng mô hình tuyến tính kết hợp với hàm logit, chúng ta có mô hình hồi quy logistic. Viết một cách đầy đủ hồi quy logistic cho rằng xác suất để biến mục tiêu nhận giá trị bằng 1 là một hàm số của một tổ hợp tuyến tính của các biến mục tiêu:

và quá trình ước lượng tham số của hồi quy logistic là quá trình tìm các tham số \(w\) và \(b\) sao cho sai số tính bằng Entropy trên dữ liệu huấn luyện mô hình là nhỏ nhất.

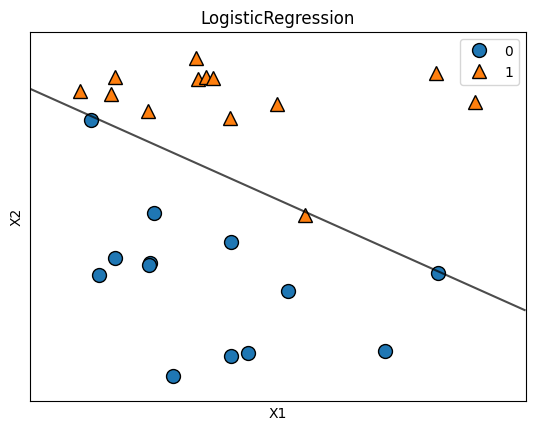

Chúng ta có thể áp dụng các mô hình LogisticRegression cho tập dữ liệu ML_example_1 và trực quan hóa ranh giới quyết định được tìm thấy bởi các mô hình tuyến tính. Lưu ý rằng hàm LogisticRegression mặc định thực hiện chính quy hóa hệ số tuyến tính. Do đó, chúng ta cần sử dụng tham số penalty=None nếu không muốn thực hiện.

from sklearn.linear_model import LogisticRegression

# Load dữ liệu

df = pd.read_csv("data/ml_example_1.csv")

X, y = df[["X1","X2"]], df['Y']

X = X.values

# Khởi tạo và huấn luyện mô hình

clf = LogisticRegression(penalty=None).fit(X, y) # không chính quy hóa

print("Hệ số (w):", clf.coef_)

print("Hệ số chặn (b):", clf.intercept_)

# Vẽ đường phân loại

plt.figure()